A introdução de conceitos de administração financeira no ambiente doméstico converteu-se num pilar fundamental para a formação de cidadãos conscientes, responsáveis e preparados para lidar com as complexidades do mercado de consumo atual. Mais do que transferir regras rígidas sobre como acumular capital, preparar as novas gerações exige a construção de uma mentalidade saudável em relação ao dinheiro, baseada no equilíbrio entre o esforço de ganho, a disciplina de poupança e o consumo planeado. Muitas famílias enfrentam dificuldades financeiras crónicas porque não aprenderam na infância a gerir os recursos materiais, replicando na vida adulta hábitos impulsivos de consumo que sabotam qualquer tentativa de crescimento econômico sustentável.

Existem inúmeros livros infantis de economia e tabelas pedagógicas com dinâmicas de semanadas ou mesadas distribuídos por institutos de educação em portais digitais por toda a internet. Por exemplo, os canais de pedagogia e psicologia infantil publicam frequentemente orientações sobre a idade ideal para introduzir as primeiras moedas na rotina das crianças, mas lembre-se: a abertura de contas digitais exclusivas para menores de idade, o investimento em fundos de renda fixa em nome dos filhos e o acompanhamento de cartões de débito educativos exigem obrigatoriamente login e cadastro nos aplicativos dos bancos oficiais sob a supervisão direta dos pais para garantir a total proteção legal e a segurança jurídica de todas as operações civis.

Ao dominar as metodologias de ensino prático e aprender a criar jogos e dinâmicas que transformam a poupança familiar numa atividade divertida e coletiva, você assume o protagonismo na formação do futuro financeiro dos seus filhos com total propriedade e clareza. Este conhecimento especializado oferece uma alternativa viável para o chefe de família que deseja blindar o futuro dos jovens contra as armadilhas do crédito fácil e das compras por impulso. Vamos explorar detalhadamente como introduzir a educação financeira em casa de forma leve e eficaz a partir de hoje.

Principais pontos deste artigo

- A metodologia correta para introduzir os conceitos de dinheiro e valor de acordo com a faixa etária.

- Como utilizar o sistema de três mealheiros para ensinar orçamento prático às crianças.

- A necessidade de realizar login em plataformas bancárias para monitorizar contas juvenis.

- Dicas práticas para transformar tarefas diárias em lições de esforço e recompensa financeira.

- O impacto do exemplo dos pais como o principal modelo de conduta econômica dentro do lar.

O poder do exemplo e a psicologia do consumo infantil

O cenário inicial da aprendizagem financeira das crianças apoia-se inteiramente na observação diária do comportamento econômico dos adultos que coordenam a casa. Muitos pais tentam ensinar a importância de poupar através de discursos teóricos rígidos, enquanto mantêm hábitos de compras impulsivas, uso descontrolado de cartões de crédito e discussões estressantes sobre faturas atrasadas na frente dos filhos. As crianças assimilam os padrões emocionais ligados ao dinheiro com enorme facilidade, o que pode gerar adultos inseguros ou consumistas.

A aplicação de uma postura transparente e equilibrada nas conversas sobre o orçamento doméstico visa garantir que o dinheiro seja visto como um meio para alcançar objetivos e nunca como uma fonte de ansiedade ou discórdia. Ao investir tempo na explicação simples de como o trabalho dos pais se converte nos recursos que pagam a habitação, a luz e os momentos de lazer, você protege a formação mental do seu filho, assegurando que ele desenvolva uma relação saudável e protegida com as finanças.

A física dos três mealheiros: Gastar, Poupar e Doar

Viver sob o abrigo de uma educação financeira prática exige a substituição do tradicional porquinho de cerâmica por um sistema de três recipientes transparentes devidamente identificados na prateleira do quarto da criança. O mealheiro único induz o pensamento de que o dinheiro serve apenas para ser guardado até explodir ou ser gasto de uma só vez. Dividir a semanada ou os pequenos valores recebidos em três finalidades distintas ensina a base da contabilidade e do planejamento orçamental de forma imediata e visual:

- Mealheiro do Gasto Imediato: Destinado ao dinheiro que a criança pode utilizar livremente para comprar pequenos doces ou brinquedos no curto prazo.

- Mealheiro da Poupança (Metas): Verba reservada para a conquista de objetivos de médio e longo prazo, como um brinquedo mais caro ou um passeio especial.

- Mealheiro da Generosidade (Doar): Capital voltado para ajudar causas sociais ou comprar presentes para amigos, desenvolvendo a empatia e o desapego.

O mercado de ferramentas pedagógicas reconhece que a visualização do dinheiro crescendo através do vidro transparente dos potes é o maior estímulo para que os pequenos mantenham a disciplina no cumprimento das metas. Esta valorização da clareza visual serve como um guia prático para que você monte a dinâmica em casa, sabendo que ver o montante aumentar ensina a virtude da paciência, eliminando a ansiedade do consumo imediato na rotina infantil.

Benefícios econômicos da introdução de contas digitais educativas

Além de afastar o risco de perda física de cédulas e moedas de papel, a transição guiada para as contas digitais de menores de idade — oferecidas de forma gratuita pelas principais instituições financeiras do país — confere uma vantagem prática inestimável. Os pais conseguem transferir o valor da mesada por PIX, definir limites rígidos de gastos diários e receber notificações push no próprio telemóvel a cada transação realizada pelo menor de idade no comércio.

O impacto social reflete-se na aceleração da inclusão digital e bancária responsável de jovens que chegam à faculdade ou ao primeiro emprego dominando o uso de aplicativos de investimento e controle de despesas. Ao compartilhar as suas experiências de ensino prático e dinâmicas de poupança em redes virtuais, você ajuda a educar a sua comunidade de contatos, embora seja fundamental recordar que o engajamento em grupos especializados do LinkedIn exige um cadastro ativo na plataforma para interações formais.

| Idade da Criança | Abordagem Pedagógica Recomendada | Objetivo Principal da Lição |

|---|---|---|

| De 3 a 6 anos | Moedas físicas e potes transparentes de doces | Entender que o dinheiro é limitado e serve para trocas |

| De 7 a 11 anos | Semanada fixa vinculada ao sistema dos três potes | Aprender a planejar compras e esperar por metas curtas |

| Acima de 12 anos | Conta digital com cartão de débito e mesada mensal | Dominar o uso de extratos e entender o custo bancário |

Em suma, a busca pela excelência na educação financeira dos filhos traduz-se num equilíbrio perfeito entre a proteção material do presente e a autonomia econômica do futuro. Aproveite este artigo instrutivo para iniciar as primeiras conversas sobre valores com as suas crianças hoje mesmo e descubra como organizar a rotina do seu lar com a tranquilidade de estar a construir um futuro seguro para a sua linhagem familiar.

Como Ensinar Educação Financeira para os Filhos em Casa e Criar uma Rotina de Poupança em Família

Você já parou para analisar que ceder a todas as pressões de choro e exigências de compras de brinquedos em corredores de lojas constitui o principal erro pedagógico que ensina aos seus filhos que o dinheiro é um recurso infinito e que basta insistir para obter a satisfação de desejos imediatos? Muitas pessoas acreditam que proteger as crianças de frustrações materiais é um ato de amor, esquecendo-se de que o mundo real impõe limites financeiros severos e que adiar a gratificação instantânea é a habilidade chave que diferencia os adultos prósperos dos endividados crónicos.

Promover a maturidade econômica dos mais jovens e estruturar uma poupança colaborativa em família não precisa de se transformar num ambiente de escassez, restrições severas ou sermões cansativos sobre as contas da casa. Com o uso correto de dinâmicas lúdicas e transformando a economia numa meta comum do grupo, você torna-se perfeitamente capaz de guiar o aprendizado dos seus filhos com total autonomia técnica e clareza financeira.

Como a dinâmica das compras no supermercado ensina economia real

O primeiro passo para assegurar a eficiência prática das lições de finanças é transformar as atividades rotineiras da casa em verdadeiros laboratórios de aprendizagem viva para as crianças. Pergunte-se: você costuma incluir os seus filhos na elaboração da lista de compras do supermercado e confere os preços das marcas nas prateleiras junto com eles para que entendam o conceito de custo-benefício?

Avaliar as etiquetas e desafiar os jovens a encontrarem o produto com o menor preço por quilo na gôndola impede que vejam as compras como um ato mágico de abastecimento sem esforço econômico. Utilize esses momentos de deslocamento para fixar conceitos, lembrando que a consulta a aplicativos de descontos de redes de retalho e a verificação de pontos em programas de vantagens exigem que você realize o login e cadastro no portal do supermercado, transformando a tecnologia móvel num forte aliado da educação doméstica da sua família.

O sistema de mesada ou semanada e os critérios de concessão

O fator que garante o desenvolvimento da capacidade de escolha e gestão de recursos em longo prazo pelos jovens é a introdução de uma verba periódica fixa com valores adequados para cada faixa de desenvolvimento. O dinheiro deve ser entregue com regularidade cronológica rígida, permitindo que a criança erre na administração e sofra as consequências de ver o saldo zerar antes da data de reposição prevista no calendário familiar.

Ao decidir que vai aplicar a metodologia da mesada no seu lar, compreenda que o cumprimento das regras estabelecidas é fundamental para o sucesso do aprendizado técnico. Evite adiantar valores sob qualquer hipótese caso o jovem gaste tudo no primeiro dia; essa firmeza educativa ensina a importância de fazer o capital durar ao longo das semanas, garantindo que o plano orçamental do seu lar seja mantido com total proteção institucional e eficácia.

| Tipo de Provisão | Frequência de Entrega | Vantagem de Aprendizado Prático |

|---|---|---|

| Semanada | Todos os domingos pela manhã | Ideal para crianças menores que não controlam prazos longos |

| Quinzenada | A cada quinze dias úteis | Transição intermediária para gerenciamento de pequenos estoques |

| Mesada | No primeiro dia útil de cada mês | Excelente para adolescentes organizarem contas e lazer |

O perigo de pagar os filhos por obrigações domésticas básicas

As regras que organizam uma economia doméstica saudável condenam de forma veemente o hábito de remunerar as crianças pela execução de tarefas que constituem obrigações básicas de convivência dentro da residência. Pagar os filhos para arrumarem a própria cama, lavarem a louça do jantar ou manterem o quarto organizado é uma armadilha perigosa, pois destrói o conceito de colaboração familiar e cria indivíduos que só agem sob estímulo monetário direto.

Ao concentrar os incentivos financeiros em tarefas extras extraordinárias que demandariam a contratação de terceiros — como ajudar na lavagem profunda do automóvel da família ou organizar os arquivos mortos do escritório —, você estimula o empreendedorismo e o esforço de forma correta. Essa transição do modelo de remuneração por dever para o bônus por produtividade protege os valores morais do lar, transformando o trabalho extra num benefício financeiro legítimo para o aprendizado prático do jovem.

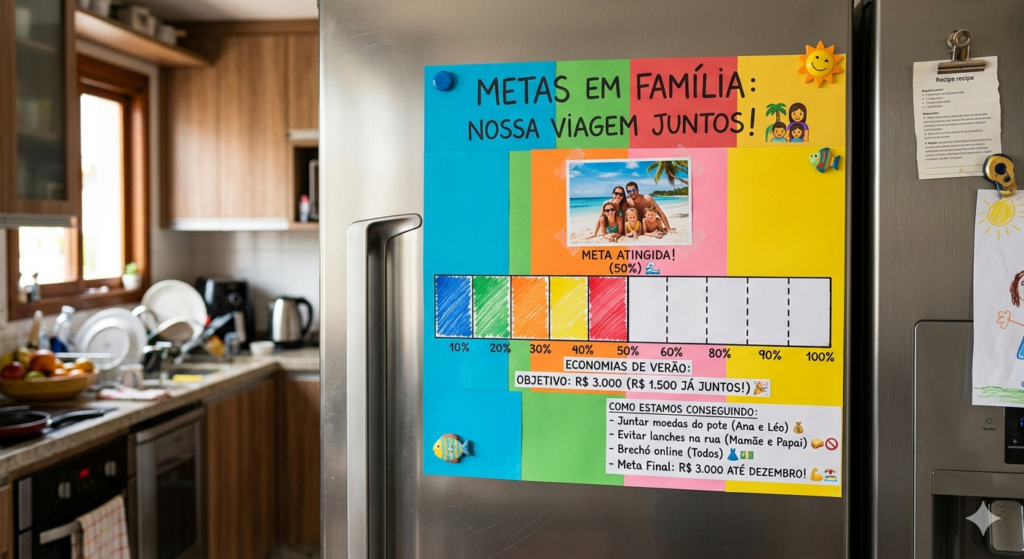

Como criar um painel de metas visuais para as conquistas da família

A compreensão de que a conquista de grandes objetivos exige o esforço contínuo de poupança coletiva é o divisor de águas para unir os moradores em torno de um plano financeiro robusto. Construir um painel de metas visuais na parede da sala ou da cozinha utilizando cartolinas coloridas e desenhos dos objetivos — como uma televisão nova ou uma viagem de férias — estimula todos a colaborarem com a redução do desperdício de água e luz.

- Desenhe uma barra de progresso no painel: Divida o valor total do objetivo em pequenas frações visuais que representem as metas mensais de poupança.

- Pinte os blocos conquistados em família: Celebre de forma simbólica a cada vez que o grupo conseguir depositar os valores poupados na conta de investimentos.

- Discuta as estratégias de corte coletivo: Permita que as crianças sugiram formas de reduzir custos domésticos para acelerar o preenchimento do painel.

Lembre-se de que a gestão proativa das metas familiares visa resguardar os laços de união e elevar o nível de transparência orçamental entre pais e filhos de forma totalmente pedagógica. Ao conduzir o preenchimento do painel visual com foco e método, você elimina os gastos supérfluos no lar e garante que a educação financeira da sua casa seja mantida com alto padrão de engajamento, alegria e economia real.

O uso de jogos de tabuleiro modernos como ferramentas de ensino

O encerramento correto de cada ralo de desinteresse no aprendizado econômico dos jovens exige que os pais utilizem jogos de tabuleiro clássicos ou modernos focados em estratégias de mercado, investimentos imobiliários e gestão de frotas comerciais. O ambiente lúdico permite simular falências, compras de ativos, empréstimos e recebimento de rendas de forma segura e sem riscos reais para o bolso da família.

https://www.youtube.com/watch?v=Mo1ucqZ1Bn4

A abertura do primeiro fundo de investimento em nome do menor

Para aproveitar as vantagens do tempo a favor do crescimento do patrimônio e proteger o futuro acadêmico do seu filho, você pode iniciar o aporte mensal de pequenas quantias em títulos de renda fixa de longo prazo emitidos pelo Tesouro Nacional. A base para a multiplicação dos saldos consiste em vincular os investimentos diretamente ao CPF do menor de idade através das ferramentas digitais disponíveis no mercado financeiro.

Mantenha a regularidade nos depósitos e mostre ao jovem, de forma periódica na tela do computador, os gráficos com o rendimento gerado pelos juros compostos ao longo dos anos. O controle sobre esses investimentos e a consulta de extratos de rentabilidade exigem que você realize o login e cadastro unificado nas plataformas das corretoras de valores mobiliários credenciadas pelas autoridades monetárias do país, garantindo que o patrimônio educacional do seu filho seja construído com total segurança técnica, legalidade e transparência.

O papel da educação contra o consumismo induzido por influenciadores digitais

As novas diretrizes de marketing digital utilizam canais de vídeos infantis e influenciadores juvenis de redes sociais para direcionar campanhas agressivas de brinquedos e jogos eletrónicos diretamente para os ecrãs dos tablets das crianças. É fundamental que os pais atuem como filtros analíticos, ensinando os filhos a identificarem que os conteúdos patrocinados constituem peças publicitárias desenhadas exclusivamente para extrair capital dos consumidores.

Essa oportunidade de desenvolvimento do senso crítico permite que os jovens percebam que a felicidade e a inclusão social não dependem do acúmulo de bens materiais ou do consumo de marcas de grife associadas a status digital nas redes. Ao retirar o peso das pressões de consumo induzidas pelos algoritmos das plataformas móveis, os moradores fomentam a paz de espírito e melhoram a eficiência do uso do dinheiro do lar, direcionando os recursos poupados para a quitação de passivos e investimentos de alta rentabilidade.

Como proceder se o adolescente cometer erros e estourar o limite do cartão

Se durante o período de uso do cartão de débito educativo ou da conta digital jovem o seu filho adolescente cometer erros de planejamento e gastar todo o saldo disponível com jogos eletrónicos ou passeios com amigos nos primeiros dias, buscar a conversa franca e a aplicação de consequências lógicas é o passo acertado. Evite cobrir o rombo financeiro com recursos próprios da casa para que o jovem experimente o peso real da escassez.

Ao manifestar a disciplina de não ceder a resgates emergenciais paternos, você se posiciona de forma segura e garante que a lição de contabilidade e responsabilidade civil seja absorvida com total rigor pedagógico. Compreender a viabilidade das ferramentas de controle familiar confere a clareza necessária para exercer a gestão da sua casa com total altivez, segurança e amparo absoluto das melhores diretrizes de finanças e pedagogia moderna.

Lembre-se de que ensinar educação financeira para os filhos em casa é um exercício diário de paciência e exemplo que visa garantir a integridade do poder de compra futuro das novas gerações e promover a dignidade do seu lar. Ao agir com precisão técnica e embasamento nas regras pedagógicas vigentes, você estará perfeitamente pronto para realizar a gestão das lições financeiras com facilidade e descobrir, na prática, como conduzir as contas da sua casa com o bolso protegido e as suas finanças totalmente garantidas.

Conclusão

O monitoramento frequente do comportamento econômico e a introdução rigorosa da educação financeira para os filhos em casa consolidaram-se como atitudes fundamentais para todos os pais que buscam o equilíbrio e a prosperidade material no ambiente doméstico. Você possui o direito legítimo de buscar a qualificação do seu núcleo familiar e utilizar as técnicas de semanadas e mesadas para estruturar uma contabilidade saudável no seu lar.

O aproveitamento correto do sistema de três mealheiros e o uso guiado de contas digitais educativas protegem os rendimentos futuros das crianças contra os excessos do consumismo por impulso e as armadilhas de marketing digital. Essa postura moderna, atenta e organizada impede que os maus hábitos de desperdício se instalem de forma crônica no perfil comportamental dos jovens ao longo da fase de crescimento.

A adoção de rotinas de planejamento de compras no supermercado e o envolvimento dos filhos na fixação de painéis visuais de metas garantem a manutenção de um ambiente colaborativo e consciente com total independência e clareza pedagógica. As tecnologias de investimentos de longo prazo em nome de menores foram desenvolvidas justamente para que as famílias possam construir um colchão financeiro sólido e seguro contra as intempéries do custo de vida.

Existem livros educativos gratuitos, aplicativos de controle financeiro familiar de fácil manuseio e mecanismos de controle parental preparados para apoiar a população na defesa do orçamento doméstico contra os impulsos de consumo infantil. O segredo para manter as finanças da casa perfeitamente limpas de despesas supérfluas reside na disciplina para dar o exemplo prático dentro de casa e na recusa em ceder a chantagens emocionais de compras nos corredores comerciais.

Comece hoje mesmo a reunir a sua família na sala de estar e monte os potes transparentes de metas orçamentárias com os seus filhos para identificar tudo o que pode ser poupado com união no seu lar. O seu sucesso na formação de condutas conscientes nas novas gerações e a estabilidade financeira das atividades da sua família dependem diretamente da sua firmeza e disciplina em manter as suas contas e o aprendizado das suas crianças em total conformidade com a justiça, a economia e a lei.

FAQ

Qual é a idade recomendada para começar a dar semanada ou mesada para os filhos em casa?

O primeiro passo para introduzir a semanada é observar a capacidade da criança de realizar contagens simples e compreender que as moedas possuem valores de troca diferentes. A recomendação da pedagogia financeira é iniciar com valores pequenos semanais por volta dos 6 ou 7 anos de idade, realizando o login e cadastro de novas rotinas orçamentárias adequadas para o desenvolvimento cognitivo da criança.

Pagar os filhos por boas notas no boletim da escola é uma estratégia correta de educação financeira?

Não, os especialistas em psicologia infantil e finanças domésticas desaconselham o uso de recompensas monetárias para premiar o desempenho acadêmico dos estudantes. Estudar e obter boas qualificações constitui um dever cívico básico do jovem para o seu próprio crescimento intelectual, necessitando apenas que os pais realizem o login e cadastro de elogios morais e comemorações simbólicas para incentivar o progresso sem mercantilizar as obrigações escolares.

Como posso abrir uma conta digital para o meu filho menor de idade com total segurança bancária?

Para aprender a criar o perfil eletrônico juvenil do seu filho sem riscos de segurança de dados civis, você deve utilizar o aplicativo do banco em que você já possui relacionamento financeiro ativo. Após efetuar o seu login e cadastro de segurança na área do responsável, insira os dados do CPF e certidão de nascimento do menor para liberar o cartão de débito educativo com controle total de limites na tela do seu telemóvel.

O que fazer se a criança quiser gastar todo o dinheiro do pote de gastos imediatos em doces de uma só vez?

A essência do aprendizado financeiro prático reside na autonomia de escolha concedida ao jovem dentro dos limites do seu mealheiro de gastos cotidianos. Se a criança optar por torrar todo o saldo em guloseimas de forma rápida, os pais devem permitir a transação, exigindo apenas o login e cadastro mental da consequência lógica: ficar sem capital para novos desejos até a chegada do próximo domingo.

Investir no Tesouro Direto em nome do filho exige valores elevados mensais na conta da corretora?

Não, os programas de investimentos em títulos da dívida pública federal são extremamente democráticos e acessíveis para todas as faixas de renda da população brasileira. É possível iniciar a construção da reserva do futuro acadêmico do seu filho realizando aportes iniciais de valores muito baixos, bastando efetuar o login e cadastro do CPF do menor na plataforma de investimentos homologada para programar as transferências automáticas mensais.