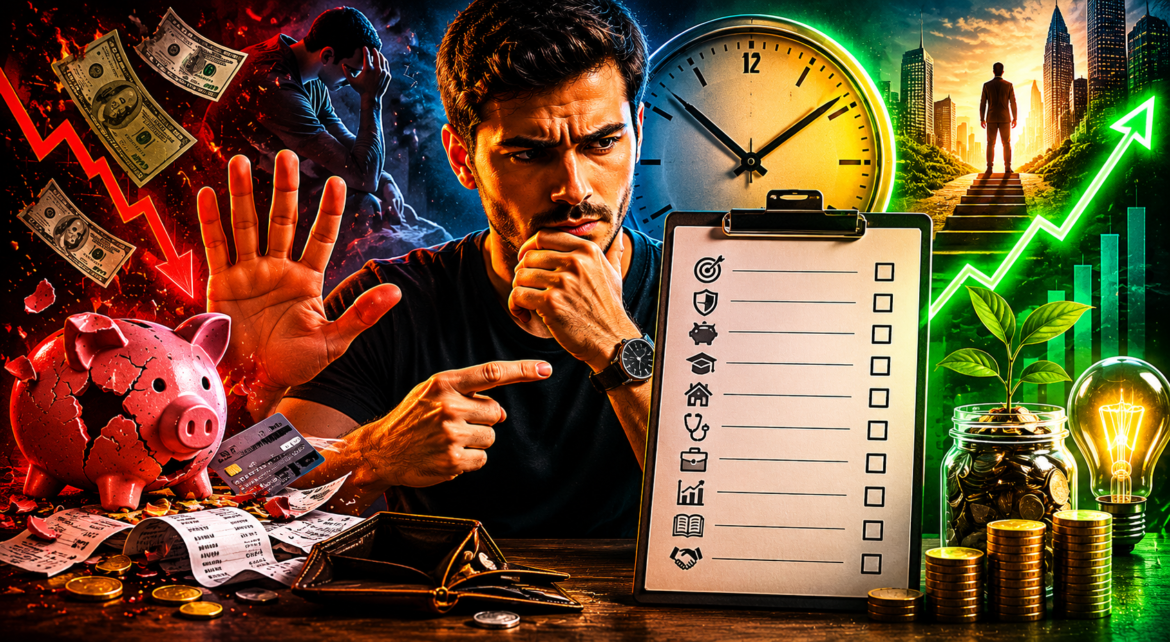

Muitas vezes, tratamos nossas finanças com um descaso perigoso. A inércia é o maior inimigo do seu patrimônio, transformando pequenos deslizes em prejuízos irreparáveis ao longo das décadas. A maioria das pessoas ignora isso: 10 coisas que você não pode mais adiar com seu futuro financeiro, permitindo que a desorganização comprometa todo o esforço de uma vida.

Pense na segurança digital que utilizamos diariamente. Plataformas como o Instagram exigem login e autenticação rigorosa para proteger dados pessoais. Se aplicamos esse nível de zelo ao acesso de nossas redes sociais, por que falhamos ao proteger nossos ativos financeiros?

Identificar os sinais de negligência é o primeiro passo para reverter esse quadro. A falta de atenção a detalhes básicos, como o planejamento sucessório ou a diversificação de investimentos, atua como uma bomba-relógio. É hora de assumir o controle total e garantir que seu dinheiro trabalhe de forma eficiente para você.

Principais Aprendizados

- A inércia financeira é o principal obstáculo para a construção de riqueza a longo prazo.

- A segurança digital serve como um modelo essencial para a proteção de seus ativos financeiros.

- Pequenos erros de planejamento podem custar décadas de esforço acumulado.

- A autenticação e o monitoramento constante são vitais para a saúde do seu patrimônio.

- Reconhecer a procrastinação é o primeiro passo para a mudança de comportamento.

- Ações imediatas evitam que problemas simples se tornem crises financeiras complexas.

A psicologia por trás da procrastinação financeira

A procrastinação financeira não é apenas uma questão de falta de tempo, mas um reflexo direto de como seu cérebro processa recompensas. Frequentemente, nossa mente prioriza o prazer imediato em detrimento da segurança futura, criando um ciclo difícil de quebrar.

Entender esse comportamento é o primeiro passo para interromper o padrão que corrói suas economias. Quando você compreende que o medo ou a falta de clareza guiam suas escolhas, torna-se possível reprogramar suas ações.

O impacto do adiamento crônico no seu patrimônio

O adiamento crônico de decisões financeiras vitais gera um custo invisível, porém devastador. Ao postergar investimentos, você perde o poder dos juros compostos, que são o motor principal da construção de riqueza ao longo do tempo.

Além da perda de rendimentos, essa postura impede que você aproveite oportunidades de mercado que surgem em momentos específicos. Considere os efeitos negativos de esperar demais:

- Perda significativa de rentabilidade a longo prazo.

- Aumento da ansiedade em relação ao futuro financeiro.

- Dificuldade em alcançar metas de aposentadoria ou liberdade.

Como a falta de autorresponsabilidade trava o seu crescimento

A autorresponsabilidade é o pilar que sustenta qualquer mudança real na sua vida financeira. Muitas pessoas caem na armadilha de culpar fatores externos, como a economia ou o governo, pelo seu próprio estancamento.

Ao assumir o controle, você deixa de ser um espectador e passa a ser o protagonista das suas escolhas monetárias. Essa mudança de mentalidade permite que você identifique falhas, corrija rotas e tome decisões baseadas em fatos, não em emoções passageiras.

A disciplina é a ponte entre metas e realizações.

Jim Rohn

Lembre-se de que o seu sucesso financeiro depende exclusivamente das ações que você decide tomar hoje. Ao eliminar a desculpa do adiamento, você abre caminho para um crescimento sólido e sustentável.

A Maioria das Pessoas Ignora Isso: 10 Coisas Que Você Não Pode Mais Adiar Com Seu Dinheiro

A maioria das pessoas ignora isso: 10 coisas que você não pode mais adiar com seu dinheiro, e o custo dessa negligência costuma ser o seu próprio futuro. Construir um patrimônio sólido exige uma postura ativa, onde cada centavo é monitorado com precisão cirúrgica. Não existe atalho para a liberdade financeira, apenas a aplicação constante de bons hábitos.

Organização do orçamento mensal e controle de gastos

A organização financeira é a base sobre a qual todo o seu sucesso é construído. Sem um controle rigoroso de cada entrada e saída, você perde a capacidade de tomar decisões conscientes sobre o seu capital.

Comece listando todas as suas despesas fixas e variáveis. Ao identificar onde o dinheiro está sendo desperdiçado, você ganha o poder de redirecionar esses recursos para investimentos que realmente geram valor.

Criação de uma reserva de emergência robusta

A vida é repleta de imprevistos, e a falta de uma reserva de emergência pode colocar tudo a perder. Este fundo de segurança deve cobrir de seis a doze meses do seu custo de vida atual.

Ter esse montante disponível em ativos de alta liquidez garante que você não precise recorrer a empréstimos caros em momentos de crise. Priorizar essa reserva é o passo mais importante para dormir com tranquilidade.

Quitação de dívidas com juros compostos elevados

As dívidas com juros compostos elevados funcionam como uma âncora que impede o seu crescimento. O custo do crédito no Brasil é um dos mais altos do mundo, o que torna a quitação dessas pendências uma medida urgente.

Focar em eliminar essas dívidas deve ser a sua prioridade máxima antes de qualquer outra estratégia de investimento. Abaixo, apresentamos uma comparação sobre como diferentes posturas afetam o seu patrimônio a longo prazo:

| Ação Financeira | Impacto no Patrimônio | Nível de Urgência |

|---|---|---|

| Controle de Gastos | Alto (Cria fluxo de caixa) | Imediato |

| Reserva de Emergência | Médio (Proteção) | Alta |

| Quitação de Dívidas | Muito Alto (Estanca perdas) | Crítico |

| Investimentos de Risco | Variável (Crescimento) | Moderado |

Estratégias para eliminar a procrastinação nas decisões de investimento

Vencer a inércia financeira exige mais do que apenas força de vontade. A procrastinação é um comportamento que pode ser superado quando você substitui a tomada de decisão constante por sistemas inteligentes e automatizados.

Ao criar processos que funcionam independentemente do seu humor ou da sua rotina diária, você garante que o seu dinheiro trabalhe a seu favor. Essa abordagem transforma o planejamento financeiro em um hábito natural, eliminando o peso mental de ter que decidir o que fazer com cada centavo todos os meses.

A importância de definir metas financeiras claras

Definir objetivos específicos permite que você visualize o seu destino final com clareza. Quando você sabe exatamente por que está investindo, o processo deixa de ser abstrato e torna-se uma ferramenta de motivação poderosa.

Metas bem estruturadas funcionam como um mapa para o seu patrimônio. Sem elas, é muito fácil perder o foco e ceder a gastos impulsivos que atrasam a sua independência financeira.

Como automatizar seus aportes mensais

A automação é a estratégia mais eficaz para garantir que você pague a si mesmo primeiro. Ao configurar transferências automáticas para suas contas de investimento, você remove a necessidade de esforço consciente a cada mês.

Essa prática retira a tentação de gastar o dinheiro antes de investir. Veja abaixo como a automação impacta a sua consistência financeira:

| Característica | Investimento Manual | Investimento Automatizado |

|---|---|---|

| Esforço Mental | Alto | Baixo |

| Consistência | Variável | Alta |

| Risco de Gasto | Elevado | Mínimo |

O papel do autoconhecimento na tolerância ao risco

O autoconhecimento é o pilar que sustenta suas decisões durante períodos de alta volatilidade no mercado. Entender o seu perfil de investidor evita que você tome atitudes precipitadas baseadas no medo ou na euforia momentânea.

Quando você conhece seus limites, consegue manter a calma diante de quedas temporárias na bolsa. A maturidade financeira nasce da capacidade de alinhar seus investimentos com a sua real tolerância ao risco, garantindo tranquilidade a longo prazo.

A gestão do tempo aplicada à sua saúde financeira

A gestão do tempo é o pilar invisível que sustenta a sua liberdade financeira. Muitas pessoas falham em seus objetivos não por falta de recursos, mas por não dedicarem o foco necessário ao que realmente importa para o seu futuro.

Tratar suas finanças com a mesma seriedade que você dedica aos seus compromissos profissionais é um diferencial competitivo. Quando você organiza sua agenda, você deixa de ser um espectador da sua vida financeira para se tornar o protagonista.

Priorizando o planejamento financeiro na sua rotina

A produtividade financeira depende diretamente da sua capacidade de reservar momentos específicos para o planejamento. Ao estabelecer uma rotina semanal, você evita que as urgências do dia a dia consumam o tempo que deveria ser investido em suas metas de longo prazo.

Para garantir que o seu planejamento não seja deixado de lado, considere adotar estas práticas:

- Reserve uma hora fixa na sua agenda semanal para revisar gastos e aportes.

- Antecipe decisões financeiras para evitar o estresse de escolhas feitas sob pressão.

- Elimine distrações durante o seu momento de análise financeira.

Ferramentas digitais para organização pessoal

A tecnologia é uma aliada poderosa na sua organização pessoal. Utilizar ferramentas digitais permite que você tenha uma visão clara de seus ativos e passivos em tempo real, facilitando a tomada de decisão consciente.

Existem diversas plataformas que podem transformar a sua forma de lidar com o dinheiro:

- Aplicativos de controle de fluxo de caixa para monitorar despesas diárias.

- Planilhas automatizadas que consolidam seus investimentos em um único painel.

- Alertas de vencimento de contas para evitar juros desnecessários.

Ao integrar essas ferramentas ao seu cotidiano, você ganha clareza mental e segurança. Lembre-se de que a tecnologia serve para simplificar, portanto, escolha soluções que se adaptem ao seu estilo de vida e não o contrário.

O custo invisível de adiar o planejamento sucessório e previdenciário

Adiar decisões sobre o seu futuro financeiro é um erro que compromete diretamente o seu bem-estar a longo prazo. Muitas pessoas acreditam que o planejamento sucessório é um tema restrito a grandes fortunas, mas essa visão é um equívoco perigoso. Ignorar a organização do seu patrimônio pode gerar custos desnecessários e burocracia excessiva para quem você ama.

Por que pensar na aposentadoria agora é vital

O tempo é o ativo mais valioso que você possui ao planejar sua aposentadoria. Começar cedo permite que os juros compostos trabalhem a seu favor, reduzindo o esforço necessário para atingir suas metas. Esperar pelo momento ideal é uma armadilha que pode custar décadas de tranquilidade financeira.

Ao antecipar o planejamento, você garante que seu bem-estar na terceira idade não dependa exclusivamente de sistemas públicos ou de incertezas. A disciplina de acumular capital hoje é o único caminho seguro para manter o seu padrão de vida no futuro. Não subestime o poder de pequenas contribuições constantes ao longo dos anos.

Seguros e proteção patrimonial como pilares de segurança

Eventos inesperados, como doenças graves ou acidentes, podem destruir anos de trabalho árduo em questão de meses. Seguros de vida e planos de proteção patrimonial funcionam como uma rede de segurança essencial para evitar que imprevistos se tornem catástrofes financeiras. Eles garantem que sua família permaneça protegida, independentemente das circunstâncias.

Abaixo, apresentamos uma comparação entre a postura de quem planeja e a de quem ignora a proteção do patrimônio:

| Característica | Planejamento Antecipado | Postura Reativa |

|---|---|---|

| Segurança Familiar | Garantida por apólices | Exposta a riscos |

| Custos Sucessórios | Minimizados via estratégia | Elevados e imprevisíveis |

| Tranquilidade Mental | Alta e constante | Baixa e ansiosa |

| Gestão de Ativos | Organizada e eficiente | Caótica e burocrática |

Investir em proteção é um ato de responsabilidade e cuidado com o seu legado. Ao estruturar seu patrimônio agora, você assegura que o seu bem-estar e o de sua família estejam preservados contra qualquer eventualidade.

Mudança de hábitos e a busca pela independência financeira

Transformar sua realidade econômica exige mais do que apenas matemática; exige uma mudança de hábitos profunda. Muitas pessoas acreditam que a liberdade financeira é um destino distante, mas ela é, na verdade, o resultado de pequenas decisões tomadas todos os dias.

Substituindo o consumo imediato pelo investimento de longo prazo

O primeiro passo para essa transformação é reconfigurar sua mentalidade para valorizar o acúmulo de ativos. Quando você prioriza o investimento de longo prazo, você deixa de ser um escravo do consumo imediato e passa a ser um arquiteto do seu próprio futuro.

Essa mudança de hábitos permite que o tempo trabalhe a seu favor através dos juros compostos. Ao trocar o prazer momentâneo de uma compra supérflua pela segurança de um aporte mensal, você altera permanentemente sua trajetória financeira.

Como a disciplina supera a motivação passageira

A motivação é um sentimento útil para começar, mas é a disciplina que garante a chegada ao destino final. Muitos iniciantes desistem após os primeiros desafios do mercado, pois dependem apenas de um entusiasmo que tende a desaparecer com o tempo.

A verdadeira mudança de hábitos ocorre quando você entende que a constância é o motor do seu sucesso. Manter o foco no planejamento, mesmo nos meses de incerteza, é o que separa aqueles que apenas sonham com a liberdade daqueles que efetivamente a alcançam.

Lembre-se de que a disciplina financeira não é uma punição, mas uma ferramenta de libertação. Ao manter o compromisso com seus objetivos, você constrói uma base sólida que resiste a qualquer oscilação econômica.

O papel da educação financeira contínua no seu sucesso

O sucesso financeiro não é um destino final, mas um processo contínuo de aprendizado e desenvolvimento pessoal. A estagnação é o maior inimigo de quem busca construir um patrimônio sólido ao longo dos anos.

Ao adotar uma postura de estudante permanente, você se torna capaz de identificar riscos antes que eles afetem o seu bolso. Aprender nunca é um gasto, mas sim o investimento com maior retorno possível.

Acompanhando as mudanças do mercado financeiro brasileiro

O cenário econômico no Brasil é extremamente dinâmico e exige atenção constante. Taxas de juros, mudanças na legislação tributária e novas modalidades de ativos surgem com frequência, exigindo que você ajuste suas estratégias de alocação.

Ignorar essas transformações pode custar caro, levando à perda de oportunidades valiosas ou à exposição desnecessária a riscos. Manter-se informado permite que você tome decisões mais assertivas e alinhadas com o momento atual da economia.

Fontes confiáveis para o seu desenvolvimento pessoal

Em um mar de informações desencontradas, saber filtrar o ruído é uma habilidade essencial. O autoconhecimento é o filtro que permite identificar quais conteúdos realmente agregam valor à sua jornada e quais são apenas distrações.

“A educação financeira é a base sobre a qual se constrói a liberdade. Sem ela, o dinheiro é apenas um recurso que escapa pelas mãos.”

— Especialista em Finanças

Para garantir que você está no caminho certo, utilize fontes de alta credibilidade. A tabela abaixo resume como diferentes canais podem auxiliar no seu progresso:

| Fonte de Informação | Frequência | Nível de Profundidade |

|---|---|---|

| Relatórios de Corretoras | Diária | Técnico |

| Livros de Finanças | Mensal | Conceitual |

| Cursos Especializados | Trimestral | Prático |

| Noticiários Econômicos | Diária | Informativo |

Ao combinar o autoconhecimento com o estudo constante, você fortalece sua inteligência emocional. Isso garante que, mesmo diante de crises, você mantenha a disciplina necessária para alcançar seus objetivos de longo prazo.

Ações imediatas para retomar o controle do seu futuro

Transformar sua vida financeira exige mais do que boas intenções; requer uma mudança de postura imediata. A teoria sem execução é apenas um desejo distante, enquanto a organização pessoal é o motor que impulsiona seus resultados práticos.

Checklist de prioridades para os próximos 30 dias

Para garantir que você foque no que realmente importa, estabelecemos um roteiro de prioridades essenciais. Este plano foi desenhado para gerar impacto rápido na sua saúde financeira:

- Mapear todas as dívidas com juros altos e negociar taxas menores.

- Automatizar o aporte mensal para sua reserva de emergência.

- Revisar seus gastos fixos e eliminar assinaturas ou serviços não utilizados.

- Definir um teto de gastos para despesas variáveis nos próximos 30 dias.

Como monitorar seu progresso e ajustar a rota

A execução exige vigilância constante para que você não se desvie dos seus objetivos. A ação imediata deve ser acompanhada por uma revisão semanal, onde você compara o planejado com o realizado.

Se notar que os gastos superaram o limite, não desanime. Utilize a organização pessoal para ajustar a rota, cortando excessos e realocando recursos conforme necessário. Lembre-se de que a disciplina é o que separa quem apenas planeja de quem realmente conquista a independência financeira.

Conclusão

A procrastinação financeira representa um obstáculo real que você supera com disciplina, organização e uma mudança de mentalidade. Ao aplicar as estratégias discutidas, você se torna capaz de tomar decisões inteligentes para garantir um futuro seguro.

Cada pequena ação realizada hoje funciona como um tijolo na construção da sua independência financeira. O momento de agir é agora, pois o tempo permanece como o ativo mais valioso que você possui.

Grandes instituições como a XP Investimentos ou o BTG Pactual oferecem ferramentas que facilitam esse processo de organização. Utilize esses recursos para transformar seus planos em realidade prática.

Sua jornada rumo à liberdade financeira exige constância e foco total. Mantenha seus objetivos claros e monitore seus resultados com frequência para ajustar a rota sempre que necessário.

Compartilhe este artigo com alguém que precisa organizar as finanças pessoais. Comece agora mesmo a transformar sua relação com o dinheiro e colha os frutos dessa dedicação ao longo dos anos.

FAQ

O que caracteriza o adiamento crônico nas finanças?

O adiamento crônico ocorre quando você evita sistematicamente tomar decisões financeiras importantes, como começar a investir ou revisar dívidas, muitas vezes por medo de encarar a realidade dos números ou por falta de organização pessoal.

Como a procrastinação afeta o acúmulo de riqueza?

A procrastinação impede que o poder dos juros compostos trabalhe a seu favor. Cada mês de atraso em um investimento pode significar a perda de milhares de reais no longo prazo, comprometendo sua futura independência financeira.

Por que a autorresponsabilidade é o primeiro passo para o sucesso financeiro?

Ter autorresponsabilidade significa parar de culpar fatores externos e assumir que as suas escolhas diárias são as principais responsáveis pelo seu patrimônio. Isso gera o ímpeto necessário para uma ação imediata de mudança.

Quais os benefícios de uma boa gestão do tempo para o dinheiro?

Uma gestão do tempo eficiente permite que você dedique períodos específicos da sua rotina para o planejamento, evitando esquecimentos de contas e permitindo a análise criteriosa de novas oportunidades de mercado.

Como a mudança de hábitos influencia o bem-estar financeiro?

A mudança de hábitos substitui o consumo impulsivo por escolhas conscientes. Ao priorizar o investimento em vez do gasto desnecessário, você reduz o estresse financeiro e aumenta seu bem-estar geral.

De que forma o autoconhecimento ajuda a definir prioridades?

O autoconhecimento permite identificar o que é realmente valioso para você. Com isso, fica mais fácil estabelecer prioridades e focar seus recursos naquilo que traz felicidade real, em vez de seguir tendências de consumo passageiras.

Qual a relação entre produtividade e organização nas finanças?

A produtividade financeira é alcançada quando você utiliza ferramentas de organização que automatizam tarefas repetitivas, como pagamentos e aportes, liberando seu tempo para focar em estratégias de aumento de renda e desenvolvimento pessoal.