A proliferação de regramentos automáticos e a implementação de mecanismos invisíveis de refinanciamento pelas instituições bancárias transformaram a conferência mensal das faturas de cartões em uma atividade obrigatória de proteção patrimonial para a estabilidade econômica da habitação. Muitas pessoas, ao passarem por dificuldades financeiras temporárias, acreditam que deixar de pagar o valor total da fatura ou realizar apenas um pagamento parcial de segurança suspenderá as cobranças até o mês seguinte sem maiores complicações burocráticas. O que a esmagadora maioria dos correntistas desconhece é que, de acordo com as normas vigentes de regulação bancária, as operadoras não podem manter o cliente no crédito rotativo por mais de trinta dias seguidos, o que aciona de forma compulsória uma engrenagem lesiva conhecida como parcelamento automático da fatura, um financiamento imposto goela abaixo repleto de taxas ocultas e juros abusivos capitalizados na linha do tempo.

Existem inúmeros códigos de defesa do consumidor e manuais de contabilidade bancária distribuídos por institutos de orientação financeira em portais de economia por toda a internet. Por exemplo, os canais de finanças pessoais e assessoria jurídica cível publicam frequentemente artigos informativos sobre o dever de informação prévia das operadoras e a ilegalidade da venda casada de seguros nas faturas, mas lembre-se: a auditoria completa de lançamentos antigos, o bloqueio do refinanciamento compulsório e o acesso a ferramentas de conciliação direta com os bancos exigem obrigatoriamente login e cadastro nos aplicativos bancários oficiais ou nos sistemas de internet banking das operadoras para assegurar a total proteção de dados civis e a legitimidade das suas contestações de valores no sistema.

Ao dominar as engrenagens técnicas que regulam o parcelamento compulsório e aprender a identificar os encargos ocultos embutidos pelas operadoras nas entrelinhas dos boletos, você adquire o conhecimento necessário para intervir de forma ativa e desarmar essas cobranças clandestinas com total autonomia e altivez. Este entendimento prático oferece uma alternativa real, segura e perfeitamente viável para quem deseja colocar um fim nas tarifas abusivas das administradoras de cartões, protegendo as economias obtidas com o seu trabalho e resguardando o orçamento do lar contra abusos de faturamentos. Vamos analisar detalhadamente como funciona o parcelamento automático e aprender as táticas exatas para proteger as suas finanças a partir de hoje.

Principais pontos deste artigo

- O conceito real do parcelamento automático e por que ele é acionado compulsoriamente pelas operadoras.

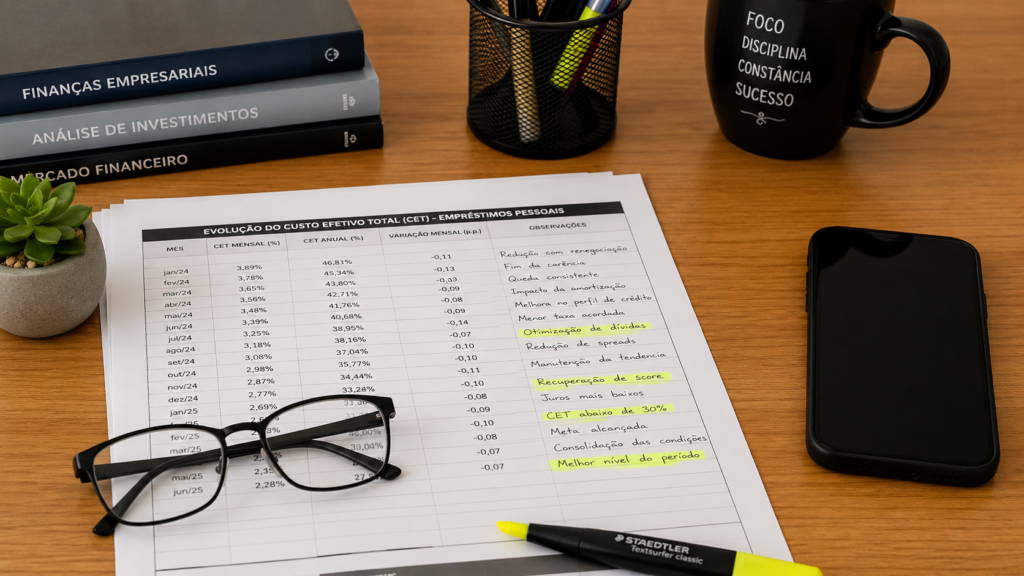

- Como auditar as taxas ocultas de Custo Efetivo Total (CET) aplicadas no financiamento forçado.

- A necessidade de realizar login no aplicativo bancário para contestar o parcelamento e exigir o estorno.

- Estratégias táticas para unificar os débitos do cartão e migrar para parcelamentos voluntários com juros menores.

- Dicas de controle comportamental para monitorar os lançamentos da fatura semanalmente pelo celular.

A regulação do crédito rotativo e o gatilho do parcelamento compulsório

O cenário atual do mercado de crédito nacional demonstra que as regras implementadas pelas autoridades monetárias para conter o superendividamento da população acabaram sendo utilizadas pelas grandes operadoras financeiras para embutir contratos de financiamento de longo prazo sem a assinatura consciente do cliente. Por determinação legal do Banco Central, o consumidor só pode utilizar o juro rotativo do cartão de crédito por um período máximo de trinta dias. Caso a fatura do mês seguinte venha a vencer e o usuário repita o comportamento de realizar um pagamento parcial ou não quitar o saldo devedor anterior integralmente, a instituição financeira é proibida de manter o débito no rotativo flutuante.

É exatamente nesse instante crítico que o sistema eletrônico das operadoras dispara o gatilho do “parcelamento automático compulsório”. O sistema unifica o saldo devedor restante e divide o valor em parcelas fixas extensas — que muitas vezes variam de 12 a até 24 prestações consecutivas —, aplicando taxas de juros nominais que dobram ou triplicam o valor original das compras efetuadas. A grande armadilha técnica reside no fato de que o financiamento inicia-se de forma silenciosa nas entrelinhas do boleto bancário, pegando o correntista de surpresa nas faturas dos meses subsequentes e estrangulando o fluxo de caixa disponível para as despesas básicas da habitação.

O funcionamento técnico das taxas ocultas e o anatocismo nas parcelas forçadas

Viver e lucrar com a liberdade financeira exige o conhecimento dos mecanismos operacionais utilizados pelas administradoras de cartões de crédito para inflar o Custo Efetivo Total (CET) dos parcelamentos automáticos. O maior vilão dos contratos de financiamentos forçados é a prática do anatocismo, conhecida popularmente no mercado de capitais como a cobrança de juros sobre juros na linha de produção contábil. No momento em que o sistema executa o parcelamento compulsório, os juros da fatura antiga são integrados ao saldo devedor principal, transformando-se na base de cálculo para a incidência de novas taxas de juros nas prestações futuras:

- Tabelas de Financiamentos Complexas: Uso de sistemas de amortização que concentram a cobrança dos juros abusivos nas parcelas iniciais da tabela, dificultando a redução do saldo devedor real em caso de antecipações.

- Seguros de Proteção Financeira Embutidos: Inserção clandestina de seguros prestamistas ou residenciais disfarçados nas linhas de cobranças das parcelas, configurando venda casada proibida pelas leis de defesa do consumidor.

- Impostos de Crédito Capitalizados diários: Aplicação progressiva do IOF (Imposto sobre Operações Financeiras) sobre as parcelas do financiamento, elevando de forma artificial o custo final impresso no boleto.

O mercado corporativo financeiro reconhece que a falta de leitura atenta das faturas digitais permite que esses abusos tarifários permaneçam ativos nas contas dos usuários por longos meses sem contestações. Esta valorização do rigor analítico serve como um guia tático para que você configure o aplicativo do cartão no seu smartphone, sabendo que auditar cada lançamento descritivo e comparar o valor principal com as taxas de juros embutidas protege as economias do lar contra desfalques silenciosos e garante a conformidade contábil das suas movimentações financeiras com total clareza jurídica.

Benefícios econômicos do cancelamento do parcelamento automático e antecipação de parcelas

A base para se libertar das amarras das operadoras de cartões e estancar o desperdício de dinheiro com taxas ocultas consiste em exercer o direito legal à desconstituição do parcelamento automático compulsório e exigir a liquidação antecipada do débito com abatimento proporcional de juros. A legislação de consumo garante que o cidadão pode, a qualquer momento do contrato, realizar o pagamento antecipado de parcelas futuras, recebendo um desconto obrigatório e progressivo sobre os juros embutidos no financiamento, o que reduz de forma brutal o montante final pago ao banco e acelera a liberação do limite do seu smartphone de casa.

O impacto social dessa postura vigilante reflete-se na blindagem do poder de compra familiar e na interrupção de ciclos de endividamentos crônicos que afetam a saúde mental e orçamentária dos chefes de família no país. Ao compartilhar esses métodos de auditoria de faturas e dicas de contestações administrativas em grupos virtuais de moradores e fóruns comunitários, você contribui para elevar o nível de cidadania financeira da sua região geográfica, embora seja fundamental recordar que o engajamento em comunidades especializadas de planejamento orçamentário, finanças pessoais e proteção ao consumidor no LinkedIn demanda um cadastro ativo na plataforma para interações formais.

| Elemento da Fatura Compulsória | Prática Oculta da Operadora | Impacto Real no Caixa do Lar | Ação Corretiva do Usuário |

| Parcela Automática Fixa | Aplicação de juros compostos de longo prazo | Trava o limite do cartão e dobra o valor da dívida | Ligar na ouvidoria e exigir o cancelamento do parcelamento |

| Seguro Prestamista Embutido | Inserção de seguros não contratados de forma clara | Encargos adicionais de serviços disfarçados no boleto | Contestar a venda casada e pedir o estorno em dobro do valor |

| IOF de Refinanciamento | Imposto federal capitalizado nas prestações | Elevação artificial do Custo Efetivo Total (CET) | Exigir a planilha descritiva de custos para auditoria contábil |

In suma, a busca pelo fim do parcelamento automático nas faturas de cartões traduz-se em um equilíbrio perfeito entre a vigilância analítica diária sobre os gastos eletrônicos e a segurança de utilizar os direitos legais de proteção ao consumidor para manter o sistema financeiro sob controle rígido na sua rotina. Aproveite este artigo prático para analisar os lançamentos do seu cartão de crédito hoje mesmo e descubra como proceder para estruturar a sua blindagem orçamental com total inteligência, legalidade e método tático de mercado.

O Fim do Parcelamento Automático: Como Proteger o Orçamento do seu Lar Contra as Taxas Ocultas das Operadoras

Você já parou para analisar que o aprisionamento de milhares de famílias em dívidas intermináveis de cartões de crédito ocorre, na maioria das vezes, porque o consumidor confia piamente nos cálculos automatizados gerados pelas operadoras nos boletos de cobrança, realizando os pagamentos dos valores indicados na tela do celular sem nunca conferir se as parcelas inseridas correspondem a compras reais ou a financiamentos impostos sem autorização prévia pelo sistema? Muitos usuários de smartphones acreditam que os aplicativos bancários são infalíveis, esquecendo-se de que os motores digitais das agências operam sob a lógica da maximização de lucros das corporações, exigindo uma postura de auditoria contínua e contestação firme por parte do titular da conta para evitar perdas financeiras brutais.

Superar os gargalos operacionais dessas cobranças automáticas e construir uma barreira impenetrável para defender o dinheiro do seu trabalho contra os abusos tarifários das operadoras de crédito sem precisar passar por humilhações burocráticas não precisa se transformar em um labirinto cansativo ou complexo. Com a orientação correta sobre como desconstituir os parcelamentos compulsórios e utilizando as ferramentas digitais de comunicação móvel, você torna-se perfeitamente capaz de conduzir as finanças do seu espaço residencial com total autonomia técnica e clareza de faturamento.

Como desconstituir o parcelamento automático através do direito de escolha

O primeiro passo para assegurar a eficiência da sua estratégia de defesa financeira é compreender que o parcelamento automático imposto de forma unilateral pelo banco constitui uma violação grave aos direitos de escolha e clareza informativa do consumidor. Pergunte-se: a operadora de cartões enviou um aviso prévio nítido na tela do seu celular oferecendo alternativas de financiamentos mais baratas antes de realizar a divisão compulsória do seu saldo devedor nas tabelas de cobranças do sistema eletrônico?

Avaliar esse vício contratual de consentimento permite que você elabore uma abordagem de contestação de alto impacto nos canais de atendimento. O cidadão possui o direito regulamentar de ligar para a ouvidoria da instituição financeira e declarar: “Não reconheço e não aceito o parcelamento automático inserido na minha fatura, exijo a desconstituição imediata do parcelamento forçado e a unificação do saldo devedor original para que eu possa escolher a melhor forma de pagamento de acordo com a minha capacidade financeira”. Essa postura profissional impede o conformismo operacional, forçando a gerência do banco a estornar as parcelas e reabrir as negociações com total conformidade com as leis vigentes no país.

O processo de auditoria interna utilizando a planilha do Custo Efetivo Total (CET)

O fator que garante a descoberta de fraudes tarifárias e confere embasamento jurídico inquestionável para fundamentar os seus pedidos de reclamações nos canais governamentais de defesa do consumidor é a realização de uma auditoria técnica na planilha de evolução do débito. A usuária deve acessar o aplicativo bancário utilizando as suas senhas criptografadas e dados de segurança no smartphone para exigir o documento detalhado descritivo do financiamento automático:

- Mapeamento de Juros Capitalizados: Verificar se a taxa de juros efetiva anual cobrada no parcelamento forçado ultrapassa de forma abusiva as médias de mercado divulgadas pelo Banco Central para o mesmo período de faturamento.

- Caça a Tarifas Clandestinas: Identificar a presença de taxas de abertura de crédito (TAC), tarifas de emissão de boletos ou seguros de perda e roubo inseridos de forma camuflada nas prestações.

- Cálculo do Desconto de Antecipação: Utilizar as ferramentas de simulações do telemóvel para calcular o valor real presente líquido da dívida com a exclusão proporcional total dos juros futuros, preparando o caixa doméstico para a quitação à vista do valor original.

Ao decidir que vai processar uma auditoria de fatura de forma planejada no seu smartphone, compreenda que manter um histórico contendo as capturas de telas das conversas digitais e os números de protocolos de contestações é o pilar que valida o seu profissionalismo técnico. Esse cuidado impede que os bancos arrastem as cobranças indevidas por meses no sistema, agilizando o estorno dos encargos ocultos e garantindo que as finanças da sua casa avancem com total segurança jurídica e conformidade de dados civis.

| Etapa da Defesa Orçamentária | Ação Prática na Tela do Celular | Benefício Operacional para o Cidadão |

| 1. Triagem de Lançamentos | Baixar a fatura em PDF e caçar siglas de parcelamentos automáticos | Identifica o início silencioso do financiamento forçado |

| 2. Chamado de Contestação | Ligar na Ouvidoria do banco exigindo o cancelamento do acordo forçado | Interrompe o andamento da cobrança de juros sobre juros |

| 3. Reclamação ConsumidorGov | Registrar denúncia administrativa anexando os protocolos de SAC | Obriga a diretoria do banco a estornar as taxas ocultas do boleto |

A importância de desativar o pagamento mínimo e configurar alertas semanais

As diretrizes operacionais de consumo dos aplicativos financeiros modernos de smartphones são projetadas de forma estratégica para induzir o usuário a realizar o pagamento mínimo das faturas com apenas um toque na tela tátil, gatilho invisível que joga o orçamento familiar na esteira destruidora do juro rotativo e do parcelamento automático subsequente. Manter a configuração padrão dos aplicativos sem avisos de gastos e efetuar o pagamento de boletos de cartões apenas no dia do vencimento final constitui um erro tático grave que impede a detecção rápida de cobranças clonadas ou taxas ocultas inseridas pelas operadoras no sistema.

Ao utilizar os recursos do seu telemóvel para desativar a opção visual de pagamento mínimo automático — configurando alertas semanais rígidos de verificação de lançamentos de compras no visor —, você assume as rédeas do controle do seu dinheiro. Dedicar dez minutos de todas as sextas-feiras para auditar as linhas do seu extrato eletrônico no smartphone permite identificar anomalias tarifárias antes do fechamento oficial da fatura, neutralizando os riscos de endividamentos surpresas e garantindo a conformidade operacional de suas contas com total facilidade logística na rotina doméstica.

Como forçar o banco a estornar seguros embutidos utilizando a técnica da “Venda Casada”

A compreensão de que as leis de defesa do consumidor no país proíbem terminantemente condicionar o fornecimento de um produto ou serviço bancário à aquisição compulsória de outro serviço — prática ilegal tipificada como venda casada — é o divisor de águas para quem busca limpar as faturas dos cartões de cobranças abusivas. As operadoras de crédito costumam inserir pequenos valores de seguros de vida, seguros de perda e roubo do plástico ou títulos de capitalização dentro das parcelas automáticas de faturas, apostando na distração do consumidor para faturar alto de forma clandestina nos sistemas.

- Localize a cobrança do seguro na parcela: Analise a planilha descritiva do Custo Efetivo Total (CET) fornecida pelo banco e sublinhe o valor exato cobrado a título de prêmio de seguro ou assistência premiada.

- Registre a contestação fundamentada na lei: Acesse o canal de Help Desk da ouvidoria do banco através de mensagens privadas no smartphone e digite: “Identifiquei a cobrança oculta de um seguro prestamista embutido no parcelamento automático da minha fatura. Como este serviço não foi contratado de forma livre e consciente, exijo o cancelamento imediato e o estorno em dobro dos valores com amparo nas regras de proteção contra venda casada vigentes”.

- Monitore a devolução dos créditos na conta: Acompanhe os lançamentos da próxima fatura na tela do celular para verificar a inserção do saldo credor compensatório, utilizando os recursos financeiros recuperados para abater o saldo devedor principal da dívida com total segurança.

Lembre-se de que a gestão proativa dessa contestação visa resguardar a integridade financeira do planejamento doméstico e impedir que o dinheiro obtido com o seu trabalho seja desviado para o custeio de serviços clandestinos das grandes corporações financeiras na rede. Ao conduzir o processo de auditoria e reclamações pelo celular com foco, método e clareza de dados contábeis, você elimina os riscos de aceitar tarifas abusivas que asfixiam as finanças residenciais e garante que a sua carteira de crédito seja mantida em total conformidade com a justiça, a economia e as leis vigentes no território nacional.

O uso de links integrados ao sistema do Banco Central para monitoramento de contas e cartões

O encerramento definitivo de relações contratuais abusivas com administradoras de cartões de crédito e o monitoramento preventivo contra a existência de contas correntes ou linhas de financiamentos abertas de forma clandestina em seu CPF por quadrilhas virtuais ou operadoras financeiras exige que você aprenda a manusear os portais de auditoria do governo federal. O cidadão deve acessar periodicamente o sistema “Registrato” desenvolvido e mantido pelas autoridades do Banco Central do Brasil utilizando as ferramentas dos aplicativos governamentais unificados com senhas robustas criptografadas.

A ativação de alertas de notificações de faturamento e bloqueio temporário do plástico no celular

Para aproveitar as vantagens da segurança digital e proteger as finanças do seu lar contra fraudes de compras duplicadas ou lançamentos de assinaturas de aplicativos que ocorrem de forma oculta durante a noite no sistema de dados do cartão, você precisa manter as permissões de notificações ativadas de forma obrigatória no ecrã do telemóvel. A base para o controle absoluto de seus limites de crédito consiste em receber um aviso textual sonoro imediato a cada movimentação financeira efetuada, permitindo que você utilize a ferramenta de “bloqueio temporário instantâneo” do cartão diretamente no aplicativo bancário móvel no visor do celular sempre que não estiver realizando compras reais nas redes.

Mantenha a vigilância ativa nos indicadores do seu painel financeiro no telemóvel. O controle sobre estes dados comerciais de tráfego evita o isolamento de sua marca pessoal de bom pagador e protege o orçamento da sua família contra despesas clandestinas nas faturas, garantindo a conformidade total com as metas de economia e eficiência operacional estabelecidas pelas autoridades reguladoras do mercado financeiro do país neste período do ano de 2026.

O papel da portabilidade eletrônica de faturas no combate aos abusos tarifários bancários

As novas diretrizes e modernizações das infraestruturas bancárias do país abriram uma categoria de ferramentas de concorrência de capitais excelente para combater os abusos de juros dos parcelamentos automáticos forçados: a portabilidade eletrônica de faturas de cartões de crédito. O consumidor insatisfeito com as taxas de Custo Efetivo Total (CET) cobradas no parcelamento compulsório do seu banco tradicional pode acionar o aplicativo de uma instituição bancária digital concorrente ou cooperativa de crédito na tela do smartphone e solicitar a transferência digital da dívida inteira para o novo sistema.

Esta modalidade de migração eletrônica de débitos obriga o banco original a quitar a fatura antiga de forma automatizada através de transferências interbancárias, gerando um novo contrato de parcelamento na nova instituição digital com taxas de juros nominais consideravelmente menores e parcelas adequadas à realidade do faturamento do lar. Ao retirar o peso das amarras dos contratos leoninos antigos e dominar o uso das ferramentas de portabilidade financeira na sua linha de produção orçamentária, você fomenta a lucratividade do seu dinheiro, direcionando os recursos economizados para a estruturação da sua poupança familiar e a consolidação do caixa doméstico.

Como agir em casos de recusa de cancelamento do parcelamento compulsório pela ouvidoria do banco

Se após a condução de todos os protocolos formais de contestações através dos chats e telefones da instituição financeira você receber uma resposta negativa oficial da Ouvidoria do banco, com a recusa em efetuar o cancelamento do parcelamento automático compulsório e a insistência na manutenção das cobranças de juros abusivos nas faturas futuras na tela do celular, buscar o auxílio imediato de instâncias superiores reguladoras é o passo correto. Registre uma reclamação de alta prioridade administrativa no portal governamental Consumidor Gov ou acione o suporte técnico do Procon do seu município através do smartphone anexando os arquivos eletrônicos em PDF das planilhas de CET e as telas capturadas das conversas anteriores; caso a operadora persista no descumprimento das normas de superendividamento de defesa do consumidor, o cidadão possui o direito jurídico de ingressar com uma ação de revisão contratual com pedido de tutela de urgência no juizado especial cível de pequenas causas, conduta jurídica legítima que resguarda a integridade do patrimônio civil da família e mantém o seu negócio de casa com o bolso protegido e as suas finanças totalmente garantidas pelas leis de conformidade vigentes no território nacional.

Ao manifestar o cuidado em arquivar, datar e catalogar todos os comprovantes de pagamentos parciais, e-mails de reclamações e cópias digitais de contratos na dispensa da residência, você se posiciona de forma segura e garante que a sua dignidade e autoridade financeira sejam preservadas perante as diretorias operacionais das grandes corporações bancárias do país. Compreender a viabilidade das ferramentas de diagnóstico jurídico e contábil confere a clareza necessária para exercer a administração das suas finanças pessoais com total altivez técnica, facilidade de manuseio e amparo absoluto das regras de conformidade que regem as relações de consumo vigentes no território nacional neste período do ano.

Lembre-se de que colocar um fim no parcelamento automático protegendo o orçamento do seu lar contra as taxas ocultas das operadoras é uma oportunidade legítima de inserção na próspera economia da educação financeira que visa garantir a integridade do seu poder de compra e promover a estabilidade da sua habitação através do uso profissional e qualificado das ferramentas contábeis e mídias eletrônicas existentes no seu dia a dia. Ao agir com precisão técnica e embasamento nas regras de mercado vigentes, você estará perfeitamente pronto para realizar a gestão das suas planilhas de faturas com facilidade e descobrir, na prática, como conduzir as contas da sua casa com o bolso protegido e as suas finanças totalmente garantidas pelas leis do país.

Conclusão

O monitoramento frequente dos lançamentos eletrônicos de despesas e a organização rigorosa das rotinas de auditorias semanais de faturas consolidaram-se como atitudes fundamentais para todos os cidadãos que buscam gerar economia de receitas e independência profissional através do combate aos abusos tarifários das operadoras de cartões de crédito. Você possui o direito legítimo de buscar o seu espaço no mercado de consumo consciente e utilizar as ferramentas digitais oficiais de suporte técnico para estruturar uma atividade lucrativa e independente de quitação de débitos sem o acúmulo de juros sobre juros compulsórios.

O aproveitamento correto dos recursos de portabilidade eletrônica de faturas e o cancelamento ativo das parcelas forçadas nos canais de ouvidorias protegem as finanças do seu lar contra as armadilhas inflacionárias do crédito rotativo e passam uma imagem de total excelência gerencial nos motores de buscas das instituições bancárias. Essa postura moderna, atenta e organizada impede que as suas contas sofram com o efeito multiplicador de seguros embutidos clandestinos nos boletos e promove um crescimento consistente nas suas liberações de rendas líquidas disponíveis ao longo de todo o ano.

A adoção de rotinas de preenchimento de reclamações fundamentadas na proibição legal de venda casada de assistências premiadas e o foco tático no uso de cartões pré-pagos integrados a contas eletrônicas com rendimentos diários automáticos garantem a proteção orgânica do patrimônio familiar com total independência e clareza contábil. As tecnologias de aplicativos bancários móveis de faturamento unificado e as ferramentas de consultas ao sistema Registrato do Banco Central foram desenvolvidas justamente para que as mulheres independentes e cidadãos comuns possam atuar com alta performance na defesa do orçamento doméstico de onde estiverem conectados à rede de dados.

Existem portais de conciliação de débitos coordenados pelas autoridades governamentais com plataformas tecnológicas gratuitas, manuais de direitos de defesa do consumidor de fácil acesso nas interfaces móveis e mecanismos simples de simulações de antecipações de parcelas preparados para apoiar a população na busca por inclusão digital e geração de economia de forma honesta, transparente e sustentável. O segredo para manter as finanças da residência equilibradas e livres das amarras das administradoras de cartões reside na disciplina para planejar o teto de gastos semanais e na comprovação clara de que as repactuações baseadas no direito de escolha preservam a saúde financeira do lar e o poder de compra.

Comece hoje mesmo a acessar o aplicativo do seu cartão de crédito na tela do seu smartphone para fazer o download do PDF da fatura do mês atual, e faça uma triagem minuciosa nas linhas descritivas de encargos e seguros do seu extrato para selecionar as cobranças de parcelas automáticas compulsórias que serão contestadas nas ferramentas de ouvidorias do sistema. O seu sucesso na conquista do fim do parcelamento automático e a estabilidade das atividades da sua família dependem diretamente da sua firmeza e disciplina em manter as suas contas e o seu orçamento em total conformidade com a justiça, a economia e a lei do país.

FAQ

Quais são os primeiros passos obrigatórios que preciso fazer no celular se o banco parcelar a minha fatura do cartão de forma automática?

O primeiro passo para ingressar de forma profissional na desconstituição do financiamento forçado é ligar para a Ouvidoria oficial da operadora do cartão e abrir um protocolo de contestação formal. Para reabrir as negociações do saldo devedor de forma regular, o utilizador deve manifestar o seu desacordo comercial com a cobrança compulsória unilateral inserida pelo sistema nas tabelas, exigindo o login e cadastro do cancelamento do acordo.

O parcelamento automático da fatura do cartão de crédito é permitido pelas leis de defesa do consumidor do país?

O parcelamento compulsório constitui um mecanismo automático regulado pelo Banco Central para impedir o acúmulo de juros flutuantes no crédito rotativo por mais de 30 dias. No entanto, as operadoras cometem irregularidades contráteis graves quando aplicam as maiores taxas de juros sem fornecer informações prévias ou quando embutem seguros clandestinos no boleto, permitindo ao cidadão realizar o seu login e cadastro exigindo a revisão técnica.

Como posso utilizar o site ConsumidorGov no smartphone para forçar o estorno de taxas ocultas do meu cartão?

Para gerenciar as suas contestações tarifárias contra os abusos dos grandes bancos nas plataformas públicas de intermediação, acesse o portal unificado oficial coordenado pelas autoridades federais utilizando as credenciais da sua conta do governo. Realize o seu login e cadastro, digite o histórico descritivo da cobrança indevida da parcela automática anexando o número do protocolo da ouvidoria e aguarde a resposta da diretoria no sistema.

O que significa a técnica da antecipação de parcelas com abatimento de juros compostos nos aplicativos de cartões?

A antecipação de parcelas constitui o procedimento contábil em que o utilizador quita as prestações futuras do parcelamento do cartão de forma antecipada, recebendo em troca um desconto proporcional obrigatório sobre os juros capitalizados embutidos no contrato de financiamento original de fábrica. Para manter a conformidade do seu planejamento orçamental de casa e baratear o custo real da dívida, a usuária realiza o login e cadastro do pagamento antecipado.

É possível fazer a portabilidade eletrônica de uma fatura parcelada de forma automática para um banco digital concorrente?

Sim, as modernizações das regras do mercado de crédito nacional autorizam a realização da portabilidade eletrônica de faturas e débitos consolidados de cartões entre instituições financeiras. O correntista aciona o aplicativo do banco digital de preferência na tela do seu telemóvel, realiza o seu login e cadastro enviando os dados descritivos da planilha de CET da dívida antiga e solicita a transferência para a unificação das prestações no novo sistema.