O que o Banco Olha em 2026? Os 3 Requisitos Reais para Aprovar seu Cartão de Crédito.

Você já se perguntou o que o banco olha em 2026 ao analisar uma solicitação financeira? O cenário atual mudou drasticamente, integrando inteligência artificial e análise de dados comportamentais em tempo real.

Entender esses novos requisitos para aprovar cartão de crédito é essencial para quem busca saúde financeira. As instituições agora priorizam o seu rastro digital e a consistência nos pagamentos mensais.

Dominar as estratégias certas aumenta significativamente suas chances de sucesso. Este guia prático revela exatamente como ser aprovado no cartão de crédito, focando nos pilares que realmente importam para os algoritmos modernos.

Principais Aprendizados

- A análise de crédito atual utiliza inteligência artificial avançada.

- O comportamento digital influencia diretamente a pontuação interna.

- A consistência no pagamento de contas é um fator decisivo.

- Manter dados cadastrais atualizados evita recusas automáticas.

- O histórico de renda precisa ser comprovado de forma digital.

O Cenário Atual do Crédito Bancário no Brasil em 2026

Em 2026, o cenário do crédito bancário no Brasil reflete uma economia cada vez mais digital e conectada. O mercado financeiro passou por uma transformação profunda, adaptando-se a um ambiente onde o governo federal busca fortalecer a indústria nacional frente a desafios comerciais globais, como as tarifas impostas a produtos brasileiros.

Essa mudança macroeconômica influencia diretamente a forma como as instituições avaliam o risco. Para você, isso significa que os critérios do banco para aprovação de cartão de crédito estão mais dinâmicos e integrados a um ecossistema de dados em tempo real.

A evolução das políticas de concessão de crédito

Antigamente, a concessão de crédito baseava-se quase exclusivamente em pilhas de documentos físicos e comprovantes de renda estáticos. Hoje, a análise de crédito bancário prioriza a agilidade e a precisão oferecidas pela tecnologia.

As instituições deixaram de olhar apenas para o passado do cliente. Agora, elas focam em padrões de comportamento que indicam a sua real capacidade de honrar compromissos financeiros no futuro próximo.

Como a economia digital transformou a análise de risco

A digitalização acelerada dos serviços bancários permitiu que os bancos processassem informações de forma instantânea. Com o uso de algoritmos avançados, a avaliação do seu perfil tornou-se um processo contínuo e automatizado.

Essa transição tecnológica é essencial para mitigar riscos em um mercado globalizado. Ao entender esses novos critérios do banco para aprovação de cartão de crédito, você consegue alinhar melhor o seu comportamento financeiro às expectativas das instituições, aumentando suas chances de sucesso na obtenção de limites mais altos.

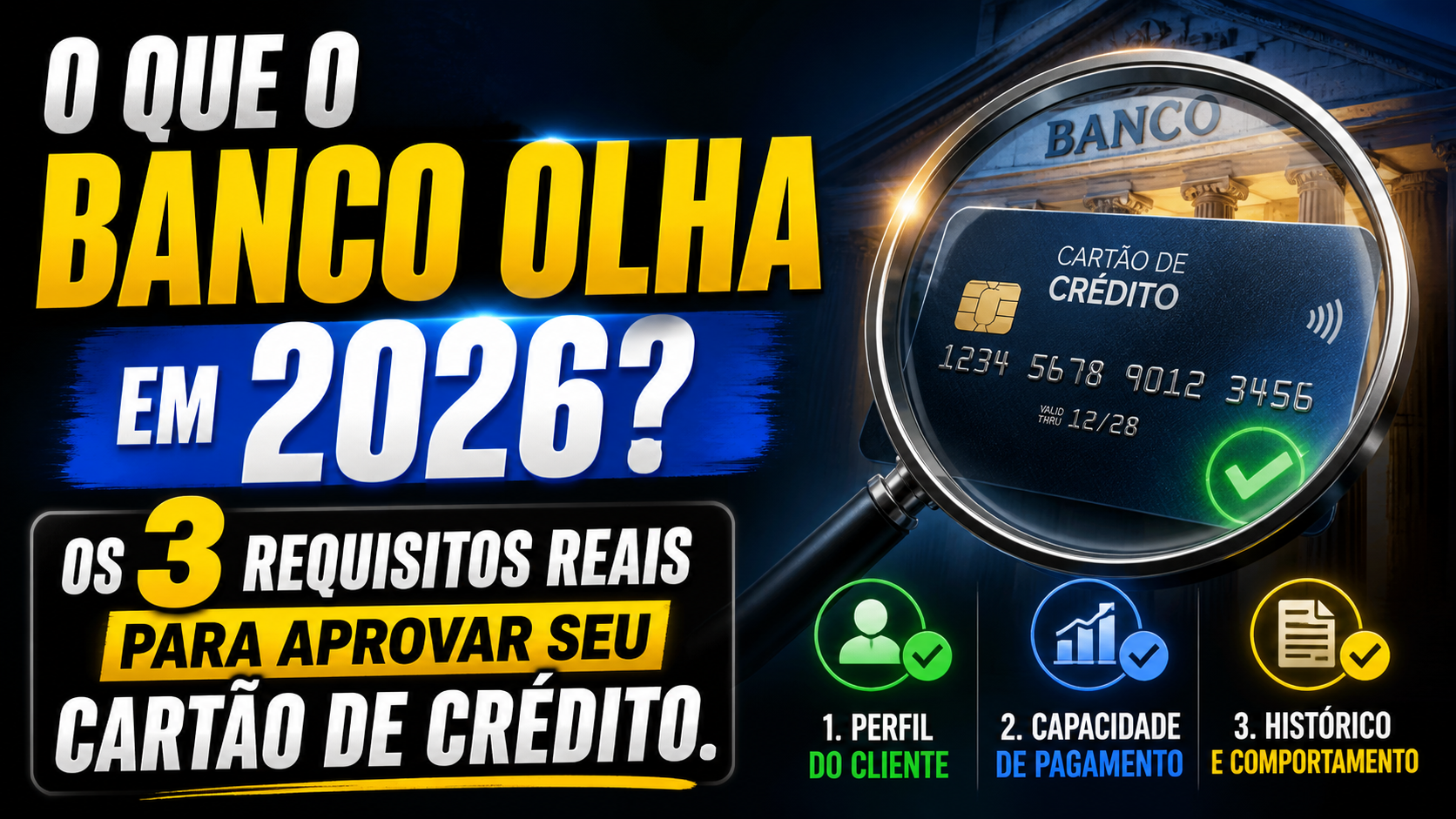

O que o Banco Olha em 2026? Os 3 Requisitos Reais para Aprovar seu Cartão de Crédito

O cenário financeiro atual exige que você compreenda exatamente o que o banco olha em 2026. A análise de crédito deixou de ser um processo baseado apenas em intuição para se tornar uma ciência de dados precisa e instantânea.

Para garantir o seu limite, é fundamental entender que os fatores de aprovação de cartão são avaliados por algoritmos complexos. Estes sistemas filtram o risco de inadimplência em milissegundos, buscando padrões que indiquem um bom pagador.

A tríade fundamental para a aprovação automática

Existem três pilares que sustentam os requisitos para aprovar cartão de crédito hoje. Quando você solicita um novo produto, o banco cruza informações de diversas fontes para validar sua saúde financeira.

Os principais elementos que compõem essa análise incluem:

- Capacidade de pagamento: A comprovação digital de renda que valida seus ganhos reais.

- Histórico de comportamento: Como você honra seus compromissos financeiros nos últimos 24 meses.

- Conectividade de dados: O uso do Open Finance para verificar sua vida financeira em outras instituições.

Por que os critérios se tornaram mais rigorosos e tecnológicos

Os critérios do banco para aprovação de cartão de crédito tornaram-se muito mais rigorosos devido à digitalização do mercado. A tecnologia permite que as instituições identifiquem riscos que antes passavam despercebidos pelos analistas humanos.

Hoje, os critérios para aprovar cartão priorizam a transparência. O banco não quer apenas saber quanto você ganha, mas como você gerencia seus recursos diariamente.

Essa mudança tecnológica garante que a concessão de crédito seja mais justa e rápida. Ao manter suas contas em dia e utilizar o sistema financeiro de forma consciente, você aumenta significativamente suas chances de sucesso na análise automática.

Capacidade de Pagamento e Comprovação de Renda

A comprovação de renda deixou de ser um processo burocrático para se tornar uma validação digital instantânea. Assim como o uso de câmeras digitais e instrumentos de visualização interna é essencial para diagnósticos precisos em procedimentos médicos, a tecnologia atual permite que os bancos realizem uma leitura clara da sua saúde financeira. Conhecer os documentos necessários para aprovar cartão de crédito é o primeiro passo para garantir limites mais altos e melhores condições.

A importância da renda declarada versus renda presumida

Os bancos distinguem claramente a renda que você informa daquela que eles conseguem verificar. A renda declarada é o valor que você afirma ganhar, enquanto a renda presumida é calculada pelo banco com base no seu comportamento de consumo e movimentação bancária.

Quando esses dois valores estão alinhados, a percepção de risco da instituição diminui drasticamente. Manter uma consistência entre o que entra na sua conta e o que você declara evita bloqueios automáticos durante a análise de crédito.

Documentos digitais e a validação instantânea de ganhos

Atualmente, a integração de sistemas permite que o banco valide seus ganhos em segundos. Ao buscar os documentos necessários para aprovar cartão de crédito, você deve priorizar aqueles que possuem verificação digital, como extratos bancários integrados via Open Finance.

- Extratos bancários dos últimos três meses.

- Comprovantes de rendimentos formais (holerites).

- Declaração de Imposto de Renda atualizada.

- Comprovantes de investimentos vinculados ao CPF.

Como o Imposto de Renda influencia a análise

O Imposto de Renda funciona como um dos documentos necessários para aprovar cartão de crédito mais robustos que você pode apresentar. Ele oferece ao banco uma visão consolidada do seu patrimônio e da sua capacidade real de pagamento ao longo do ano.

Ter uma declaração bem organizada demonstra responsabilidade fiscal e transparência. Isso não apenas facilita a aprovação, mas frequentemente resulta em ofertas de limites de crédito superiores, pois o banco entende que seu perfil é de baixo risco e alta confiabilidade.

Comportamento Financeiro e o Score de Crédito

O comportamento financeiro é o pilar central que sustenta a sua credibilidade perante as instituições bancárias. Quando você solicita um novo produto, o banco não olha apenas para o seu salário atual, mas sim para a consistência com que você honra seus compromissos financeiros ao longo do tempo.

O peso do histórico de pagamentos nos últimos 24 meses

Um dos principais fatores de aprovação de cartão é a análise detalhada do seu comportamento nos últimos dois anos. As instituições buscam padrões de regularidade, observando se você paga suas contas em dia ou se costuma atrasar faturas recorrentes.

Esse período de 24 meses funciona como um espelho da sua saúde financeira. Manter pagamentos pontuais nesse intervalo demonstra responsabilidade e aumenta significativamente a sua pontuação para aprovar cartão junto aos sistemas de análise de risco.

Como o Cadastro Positivo define sua nota de crédito

O Cadastro Positivo centraliza o seu histórico de pagamentos de forma inteligente. Ele permite que o banco visualize não apenas as suas dívidas, mas principalmente o seu bom histórico de adimplência em diversas faturas, como luz, água e cartões de crédito.

Essa centralização de dados é fundamental para quem busca melhorar o seu score de crédito para cartão. Ao consolidar essas informações, o mercado financeiro consegue ter uma visão muito mais clara e justa sobre o seu perfil de pagador.

Diferenças entre o score dos birôs e a nota interna do banco

É comum confundir a pontuação pública dos birôs com a avaliação que o seu banco faz internamente. Enquanto os birôs oferecem uma nota baseada em dados de mercado, o banco utiliza critérios proprietários que levam em conta o seu relacionamento específico com a instituição.

| Característica | Score dos Birôs | Nota Interna do Banco |

|---|---|---|

| Fonte de Dados | Mercado geral | Histórico de conta corrente |

| Atualização | Periódica | Tempo real |

| Foco | Risco de inadimplência | Rentabilidade e fidelidade |

Compreender essas nuances é vital para otimizar seus fatores de aprovação de cartão. Ao alinhar seu comportamento financeiro com as expectativas do mercado, você eleva sua pontuação para aprovar cartão e garante acesso a limites mais robustos e melhores condições de crédito.

Relacionamento Bancário e o Poder do Open Finance

O relacionamento com o seu banco evoluiu drasticamente com a chegada do Open Finance. Antigamente, a sua vida financeira ficava isolada em uma única instituição, o que limitava as chances de crédito para quem estava começando. Hoje, o cenário é muito mais dinâmico e favorável para quem sabe utilizar as ferramentas digitais a seu favor.

Entender essa nova realidade é fundamental para quem busca como conseguir aprovação de cartão com mais facilidade. Ao permitir que os bancos acessem seu histórico completo, você elimina a assimetria de informações que antes impedia a liberação de limites mais altos.

Como o compartilhamento de dados acelera a aprovação

O compartilhamento de dados via Open Finance permite que as instituições analisem o seu comportamento financeiro real em tempo real. Em vez de depender apenas de modelos estáticos, o banco consegue visualizar seus pagamentos, investimentos e gastos recorrentes em outras contas. Essa transparência é um fator decisivo para acelerar a análise de risco e reduzir a burocracia.

Quando você autoriza o acesso, o algoritmo do banco identifica que você é um bom pagador, mesmo que não tenha um histórico longo naquela instituição específica. Isso é vital para entender como conseguir aprovação de cartão, pois transforma dados dispersos em um perfil de crédito robusto e confiável.

A construção de histórico em múltiplas instituições

Manter um bom relacionamento em diversas instituições é uma estratégia inteligente para fortalecer sua reputação no mercado. Ao diversificar suas contas, você demonstra que possui uma vida financeira ativa e organizada em diferentes frentes. Essa prática ajuda a construir um score mais sólido, facilitando o acesso a produtos financeiros premium.

Abaixo, apresentamos uma comparação clara sobre como a tecnologia mudou o processo de análise:

| Critério de Análise | Modelo Tradicional | Modelo com Open Finance |

|---|---|---|

| Fonte de Dados | Apenas dados internos | Histórico consolidado |

| Velocidade | Lenta e manual | Instantânea e digital |

| Precisão | Limitada | Alta precisão |

| Aprovação | Difícil para novos clientes | Facilitada pelo histórico |

Ao consolidar seu histórico, você deixa de ser um desconhecido para o sistema bancário. Essa estratégia é, sem dúvida, o caminho mais eficiente para quem deseja expandir suas opções de crédito e garantir melhores condições no mercado atual.

A Inteligência Artificial na Análise de Risco

O processo de análise de crédito bancário mudou drasticamente com a chegada dos algoritmos avançados. Hoje, as instituições financeiras utilizam sistemas inteligentes que processam um volume massivo de dados em tempo real para entender o seu perfil financeiro.

Essa tecnologia permite que o banco tome decisões precisas sem a necessidade de intervenção humana constante. Ao manter seus dados atualizados, você aumenta significativamente suas chances de obter uma resposta positiva.

Como os algoritmos de machine learning decidem seu limite

Os modelos de machine learning funcionam através da análise de padrões complexos que seriam impossíveis de identificar manualmente. O sistema avalia centenas de variáveis, desde o seu histórico de compras até o comportamento de navegação em plataformas digitais.

Esses algoritmos calculam o seu limite de crédito inicial baseando-se em:

- Capacidade de pagamento verificada em tempo real.

- Histórico de pontualidade em compromissos financeiros.

- Consistência na movimentação da sua conta corrente.

- Nível de endividamento atual em outras instituições.

O fim da análise manual e a era da resposta imediata

Antigamente, a análise de crédito bancário dependia de gerentes que revisavam documentos físicos, o que tornava o processo lento e burocrático. Atualmente, a automação permite que a resposta chegue ao seu celular em milissegundos após o envio da solicitação.

Essa velocidade exige que o consumidor esteja sempre atento à qualidade das informações fornecidas. Como o sistema é automatizado, qualquer dado inconsistente pode gerar uma negativa automática, impedindo que você aproveite as melhores ofertas do mercado.

“A inteligência artificial não apenas acelera a concessão de crédito, mas traz uma camada de justiça matemática ao avaliar o risco de cada cliente de forma individualizada.”

O Impacto do Open Finance na Aprovação de Cartões

Você sabia que compartilhar seus dados bancários pode ser a chave para liberar novos limites de crédito? O Open Finance transformou a maneira como as instituições enxergam o seu comportamento, permitindo que você utilize seu histórico positivo como uma ferramenta estratégica. Para quem busca como conseguir aprovação de cartão, essa tecnologia é um divisor de águas.

Transparência financeira como vantagem competitiva

A transparência financeira atua como um cartão de visitas digital para o seu perfil. Ao autorizar o compartilhamento de dados, você permite que o banco analise sua saúde financeira real, indo muito além do que consta apenas no seu CPF. Isso é fundamental para demonstrar sua capacidade de pagamento em instituições onde você ainda não possui um relacionamento consolidado.

Ao centralizar suas informações, você ganha destaque em análises automatizadas. Os principais benefícios dessa prática incluem:

- Acesso a limites mais altos baseados na sua renda real.

- Ofertas de cartões mais alinhadas ao seu perfil de consumo.

- Redução da burocracia na análise de crédito.

Riscos e benefícios de compartilhar seu histórico completo

Embora o compartilhamento ofereça vantagens claras, é preciso entender os dois lados da moeda. O principal benefício é a personalização das ofertas, que facilita como conseguir aprovação de cartão em bancos digitais e tradicionais. No entanto, o risco reside na exposição de um histórico que, se estiver desorganizado, pode gerar o efeito contrário ao desejado.

“O Open Finance coloca o consumidor no controle total de seus dados, permitindo que ele escolha com quem compartilhar suas informações para obter melhores condições de mercado.”

Você deve sempre avaliar quais instituições possuem credibilidade antes de autorizar o acesso. Manter o controle sobre quem acessa seus dados é um direito garantido, e a segurança digital deve ser sua prioridade. Ao utilizar essa ferramenta com inteligência, você aumenta significativamente suas chances de sucesso ao solicitar novos produtos financeiros.

Erros Comuns que Bloqueiam sua Aprovação

O caminho para o seu novo cartão de crédito pode ser bloqueado por erros simples que você pode evitar hoje mesmo. Muitas vezes, o desejo de conseguir um limite alto rapidamente acaba gerando comportamentos que os sistemas bancários interpretam como sinais de alerta.

Manter uma postura financeira organizada é fundamental para que os algoritmos de análise vejam você como um cliente de baixo risco. Ao identificar e corrigir falhas básicas, você aumenta drasticamente suas chances de sucesso.

Solicitações múltiplas em curto espaço de tempo

Um dos erros mais frequentes é realizar diversos pedidos de cartão em um intervalo muito curto. Quando você solicita crédito em várias instituições simultaneamente, o mercado entende que você está em uma situação de desespero financeiro.

Cada consulta ao seu CPF fica registrada nos órgãos de proteção ao crédito. Esse excesso de movimentação reduz o seu score, pois indica que você pode estar tentando obter recursos além da sua capacidade real de pagamento.

O impacto de dívidas ativas e restrições no CPF

Dívidas ativas e restrições no CPF são os principais fatores que bloqueiam a aprovação automática de novos cartões. Para os bancos, qualquer pendência financeira é um indicador direto de que o solicitante não honrou compromissos anteriores.

Essas restrições funcionam como uma barreira técnica intransponível na maioria dos sistemas automatizados. Enquanto o seu nome estiver nos cadastros de inadimplentes, a chance de ter um pedido aprovado é praticamente nula.

Como limpar seu nome e recuperar a credibilidade

Recuperar sua reputação financeira exige paciência e um plano de ação bem estruturado. O primeiro passo é consultar sua situação atual nos órgãos de proteção ao crédito, como o Serasa ou o Boa Vista.

Após identificar as pendências, siga estas orientações para retomar o controle:

- Negocie suas dívidas: Entre em contato diretamente com os credores ou utilize plataformas de feirões limpa nome para conseguir descontos.

- Priorize o pagamento: Foque em quitar as dívidas que possuem juros mais altos ou que estão impedindo o uso do seu CPF.

- Solicite a baixa: Após o pagamento, certifique-se de que a empresa credora retirou o seu nome da lista de inadimplentes em até cinco dias úteis.

Ao limpar seu histórico, você demonstra ao mercado que está comprometido com a sua saúde financeira. Com o tempo, sua pontuação voltará a subir, abrindo as portas para as aprovações que você tanto busca.

Estruturas para Fortalecer seu Perfil de Crédito

Você sabia que pequenas mudanças diárias na sua gestão financeira podem transformar a percepção dos bancos sobre você? Construir um perfil sólido é o primeiro passo para garantir que o mercado financeiro veja você como um cliente de baixo risco. Ao adotar uma postura organizada, você aumenta significativamente suas chances de sucesso.

Dicas práticas para aumentar suas chances de sucesso

Para quem busca entender como ser aprovado no cartão de crédito, a organização é a chave. Existem estratégias simples que, quando aplicadas com constância, tornam seu perfil muito mais atraente para os algoritmos de análise.

- Mantenha seus dados cadastrais sempre atualizados junto às instituições financeiras.

- Evite solicitar múltiplos cartões simultaneamente, pois isso sinaliza desespero financeiro.

- Utilize o Cadastro Positivo para demonstrar seu bom histórico de pagamentos.

Seguir estas dicas para aprovar cartão de crédito exige paciência, mas os resultados são duradouros. O foco deve ser sempre na construção de uma reputação de bom pagador ao longo do tempo.

A importância de manter contas em dia e movimentar a conta corrente

A movimentação regular da sua conta corrente funciona como um cartão de visitas para o banco. Quando você utiliza a conta para receber seu salário ou pagar boletos, a instituição consegue mapear seu fluxo de caixa real. Essa visibilidade é um dos pilares das melhores práticas para aprovação de cartão de crédito.

Manter todas as suas contas em dia evita que restrições apareçam no seu CPF, o que seria um bloqueio imediato. Abaixo, apresentamos uma estrutura para organizar suas finanças e facilitar o processo de análise:

| Ação | Impacto no Score | Prioridade |

|---|---|---|

| Pagamento em dia | Muito Alto | Máxima |

| Uso do Open Finance | Alto | Alta |

| Movimentação mensal | Médio | Média |

Ao aplicar estas melhores práticas para aprovação de cartão de crédito, você cria um histórico de confiança inquestionável. Lembre-se que, ao buscar como ser aprovado no cartão de crédito, a transparência e a regularidade são seus maiores aliados. Utilize estas dicas para aprovar cartão de crédito como um guia para sua saúde financeira de longo prazo.

Mudanças Regulatórias e Direitos do Consumidor

Você sabia que o Banco Central atua como um verdadeiro escudo para o consumidor no mercado de crédito? Em 2026, o ambiente financeiro brasileiro está mais transparente, graças a normas que exigem clareza absoluta por parte das instituições bancárias.

Conhecer essas regras não é apenas um detalhe técnico, mas uma ferramenta poderosa para proteger seu patrimônio e garantir acesso justo aos serviços financeiros. Quando você entende como o sistema funciona, torna-se muito mais difícil ser prejudicado por práticas abusivas ou falta de informação.

O papel do Banco Central nas novas diretrizes de crédito

O Banco Central do Brasil estabelece diretrizes rigorosas que regulam todas as operações de crédito no país. Essas normas obrigam os bancos a serem transparentes sobre os motivos que levam à aprovação ou recusa de um cartão de crédito.

A regulação atual foca em garantir que o consumidor tenha acesso a informações claras sobre sua pontuação e os critérios utilizados na análise de risco. A transparência é um direito seu, e as instituições financeiras são obrigadas a seguir protocolos que evitam decisões arbitrárias ou discriminatórias.

Como recorrer de negativas injustificadas

Caso você receba uma negativa de crédito que considere injusta, saiba que existem caminhos legais para contestar essa decisão. O primeiro passo é sempre solicitar uma explicação detalhada ao banco, que deve fornecer os motivos técnicos da recusa.

Se a resposta da instituição não for satisfatória, você pode recorrer a canais oficiais de mediação. O uso dessas plataformas é essencial para garantir que sua reclamação seja registrada e analisada conforme as normas vigentes.

| Canal de Atendimento | Finalidade Principal | Tempo Médio de Resposta |

|---|---|---|

| SAC do Banco | Primeira instância de reclamação | Até 5 dias úteis |

| Ouvidoria Bancária | Revisão de casos não resolvidos | Até 10 dias úteis |

| Consumidor.gov.br | Mediação pública e gratuita | Até 10 dias úteis |

| Banco Central (Fale Conosco) | Denúncias de irregularidades | Variável |

Lembre-se de manter um registro de todos os protocolos de atendimento. Documentar cada etapa da sua solicitação é a melhor forma de garantir que seus direitos sejam respeitados em qualquer disputa financeira.

Conclusão

A jornada para obter um cartão de crédito em 2026 exige uma postura estratégica diante das instituições financeiras. O sucesso na aprovação depende de um histórico sólido, da transparência total dos seus dados e de um relacionamento bancário consistente.

Você detém o controle sobre como o mercado enxerga o seu perfil. Ao adotar práticas responsáveis, você demonstra maturidade e confiabilidade para algoritmos de análise de risco. O uso inteligente do Open Finance permite que você apresente uma visão completa da sua vida financeira, facilitando a liberação de crédito em bancos como Itaú, Bradesco ou Nubank.

Lembre-se de que a construção de uma reputação sólida é um processo contínuo. Mantenha suas contas organizadas e evite solicitações excessivas em um curto período. O comprometimento com a sua saúde financeira abre portas para melhores condições e limites mais altos no futuro.

Qual é o seu próximo passo para fortalecer seu perfil de crédito hoje? Compartilhe suas dúvidas ou experiências nos canais de atendimento das instituições que você utiliza. O mercado financeiro valoriza clientes que buscam conhecimento e agem com transparência.

FAQ

Na prática, o que o banco olha em 2026 para decidir se libera crédito?

Em 2026, as instituições financeiras como o Itaú e o Santander focam na sua saúde financeira em tempo real. Os principais requisitos para aprovar cartão de crédito envolvem a análise do seu comportamento via Open Finance, a consistência da sua renda e o seu histórico de pagamentos nos últimos 24 meses, tudo processado por algoritmos de inteligência artificial.

Quais são os documentos necessários para aprovar cartão de crédito com limites altos?

A era dos papéis físicos acabou. Atualmente, os documentos necessários para aprovar cartão de crédito são digitais e integrados. O banco acessa sua declaração de Imposto de Renda via sistema, além de validar extratos bancários e movimentações em carteiras digitais para cruzar a renda declarada com a renda presumida.

Como ser aprovado no cartão de crédito se eu nunca tive conta nesse banco?

A melhor forma de como ser aprovado no cartão de crédito em uma nova instituição é através do compartilhamento de dados. Ao autorizar o Open Finance, você leva seu histórico positivo do Banco do Brasil ou Nubank para o novo banco, facilitando a análise de crédito bancário mesmo sem um relacionamento prévio.

Quais as melhores dicas para aprovar cartão de crédito rapidamente?

Uma das principais dicas para aprovar cartão de crédito é manter seus dados atualizados nos birôs como Serasa e Boa Vista. Além disso, evite o erro comum de fazer várias solicitações em diferentes bancos num curto espaço de tempo, pois isso reduz sua pontuação para aprovar cartão.

Qual o papel do score de crédito para cartão nas decisões automáticas?

O score de crédito para cartão funciona como um filtro inicial. No entanto, os critérios do banco para aprovação de cartão de crédito vão além do número público; cada banco possui uma “nota interna” baseada em como você utiliza o cheque especial, paga boletos no dia e movimenta sua conta corrente.

Quais são as melhores práticas para aprovação de cartão de crédito em 2026?

As melhores práticas para aprovação de cartão de crédito incluem: ativar o Cadastro Positivo, centralizar seus gastos principais em uma única conta para demonstrar volume financeiro e garantir que não existam dívidas ativas ou restrições no seu CPF.

Como conseguir aprovação de cartão após uma negativa recente?

Se você busca como conseguir aprovação de cartão após um “não”, aguarde pelo menos 90 dias antes de tentar novamente. Use esse tempo para melhorar seus fatores de aprovação de cartão, pagando faturas antecipadamente e limpando eventuais pendências regulatórias apontadas pelo Banco Central.

Os critérios para aprovar cartão mudaram com a Inteligência Artificial?

Sim, os critérios para aprovar cartão tornaram-se preditivos. A IA analisa não apenas o que você gastou, mas o risco de você não pagar no futuro com base em padrões de consumo. Por isso, a transparência e a organização financeira tornaram-se fundamentais para alinhar seu perfil às expectativas tecnológicas dos bancos modernos.

By

By