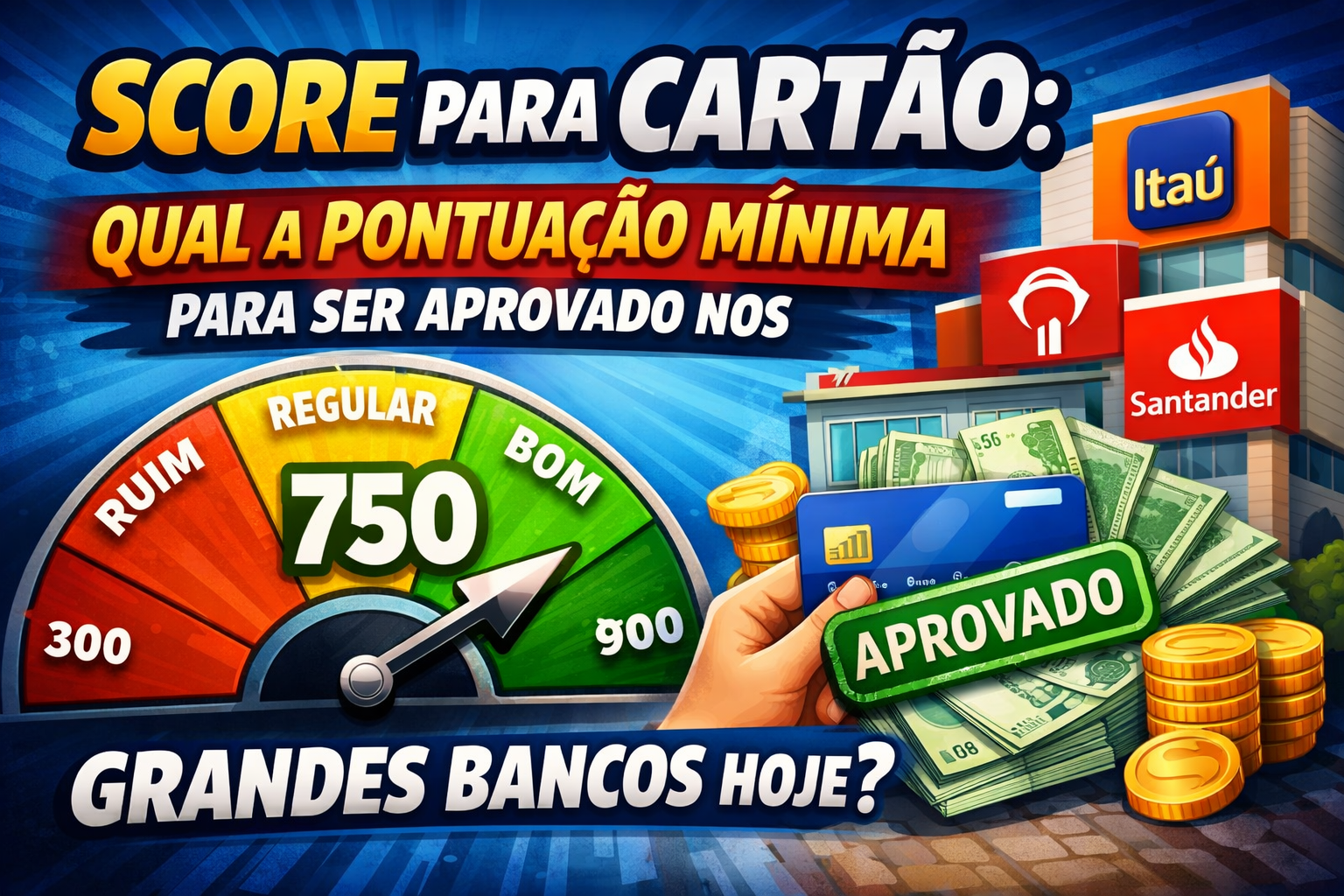

Score para Cartão: Qual a Pontuação Mínima necessária para ser aprovado nos Grandes Bancos hoje?

Você já se perguntou como instituições financeiras decidem liberar crédito? O seu histórico financeiro atua como um espelho de sua responsabilidade com pagamentos. Entender o score para cartão ajuda você a planejar melhor suas finanças pessoais.

Muitos brasileiros buscam entender qual pontuação mínima cartão permite acesso aos melhores limites. Bancos analisam diversos dados antes de conceder novos benefícios. Manter bons hábitos financeiros eleva suas chances de sucesso junto às agências bancárias.

Conhecer essa pontuação mínima é fundamental. Este guia detalha fatores determinantes que influenciam decisões de crédito no mercado atual. Com informações claras, você terá maior controle sobre sua vida financeira e poderá conquistar novos objetivos com segurança.

Principais Aprendizados

- O histórico de pagamentos impacta diretamente sua reputação bancária.

- Bancos utilizam algoritmos complexos para avaliar pedidos de crédito.

- Manter dados cadastrais atualizados facilita o processo de análise.

- Evitar solicitações múltiplas protege seu perfil financeiro.

- O bom uso de limites atuais demonstra responsabilidade ao mercado.

O cenário atual do crédito no Brasil e a importância do Score

Você já parou para pensar como os bancos decidem se você merece ou não um novo cartão de crédito? Nos últimos anos, o mercado financeiro brasileiro passou por uma transformação profunda, migrando de análises manuais para sistemas digitais altamente sofisticados. Hoje, a aprovação cartão de crédito depende de algoritmos que processam milhares de dados em poucos segundos.

Essa mudança tornou o processo de concessão de crédito muito mais rigoroso e automatizado. As instituições financeiras utilizam o seu score como um termômetro principal para medir o risco de inadimplência. Manter uma pontuação alta não é apenas um número, mas a sua credencial para acessar limites maiores e taxas de juros mais competitivas.

Os birôs de crédito monitoram constantemente o seu comportamento financeiro, registrando cada pagamento e atraso. Essas informações alimentam o seu perfil, que é consultado sempre que você solicita um novo produto bancário. Portanto, compreender como essa reputação é construída é o primeiro passo estratégico para garantir a sua aprovação cartão de crédito com sucesso.

Em um sistema onde a tecnologia dita as regras, o seu histórico de bom pagador torna-se o seu maior ativo. Ao cuidar da sua saúde financeira, você deixa de ser apenas um número no sistema e passa a ser um cliente de baixo risco para os grandes bancos. Essa postura proativa é o que diferencia quem consegue crédito fácil de quem enfrenta constantes negativas.

Score para Cartão: Qual a Pontuação Mínima necessária para ser aprovado nos Grandes Bancos hoje?

Você já se perguntou qual é a pontuação mínima necessária para garantir aquele cartão de crédito desejado? Embora não exista um número mágico universal, entender como os bancos avaliam seu perfil é fundamental para aumentar suas chances de sucesso.

A busca pelo score para ser aprovado exige atenção aos detalhes que compõem sua reputação financeira. Os grandes bancos utilizam algoritmos complexos que vão muito além de um simples dígito, analisando seu comportamento de consumo ao longo do tempo.

Critérios de análise dos grandes bancos brasileiros

Os bancos brasileiros focam em diversos critérios de aprovação de cartão antes de liberar crédito. Eles observam se você paga suas contas em dia, o nível de endividamento atual e a frequência com que solicita novos produtos financeiros.

Ter um bom score necessário para cartão é apenas o ponto de partida. A instituição financeira também avalia sua estabilidade profissional e a consistência da sua renda mensal declarada.

| Faixa de Score | Classificação | Chance de Aprovação |

|---|---|---|

| 0 a 300 | Baixa | Muito improvável |

| 301 a 600 | Regular | Cartões de entrada |

| 601 a 800 | Boa | Cartões convencionais |

| 801 a 1000 | Excelente | Cartões premium |

Diferenças entre os modelos de pontuação do Serasa e Boa Vista

É comum encontrar variações na sua pontuação para aprovação ao consultar diferentes birôs de crédito. O Serasa e o Boa Vista utilizam metodologias distintas para calcular o seu cartão de crédito score mínimo, o que pode gerar confusão.

Enquanto o Serasa foca fortemente no histórico de pagamentos e no Cadastro Positivo, o Boa Vista pode dar pesos diferentes para outras variáveis de mercado. Por isso, manter os dados atualizados em ambos os órgãos é um dos principais requisitos de score para quem busca crédito no mercado atual.

Conhecer essas nuances ajuda você a identificar se o seu score mínimo para aprovação está alinhado com as exigências dos bancos. Lembre-se de que a pontuação mínima é um indicador dinâmico que reflete sua saúde financeira atual.

Como os bancos avaliam o seu perfil além da pontuação

A análise de crédito vai muito além de um simples número de pontuação. Embora o score seja um indicador relevante, as instituições financeiras utilizam um conjunto complexo de métricas para decidir sobre a aprovação cartão de crédito. Entender esses critérios aprovação cartão é fundamental para quem deseja construir uma reputação sólida no mercado.

O papel do Cadastro Positivo na sua reputação financeira

O Cadastro Positivo funciona como um currículo financeiro detalhado. Ele registra o seu histórico de pagamentos, permitindo que os bancos vejam que você honra seus compromissos regularmente. Esse registro é um dos pilares mais importantes para a aprovação cartão, pois demonstra responsabilidade com contas de consumo, como luz, água e telefone.

Ao manter seus dados atualizados, você permite que o sistema identifique seu comportamento positivo. Isso reduz a percepção de risco por parte dos bancos, facilitando o acesso a limites mais altos e melhores condições de pagamento.

Histórico de pagamentos e relacionamento bancário

O seu relacionamento com a instituição financeira também pesa bastante na balança. O tempo de conta, a movimentação mensal e o uso de outros produtos, como seguros ou investimentos, criam um perfil de confiança. Bancos valorizam clientes que concentram sua vida financeira na instituição, pois isso gera dados mais precisos para a análise de risco.

Confira abaixo os principais fatores que os bancos consideram durante a análise:

| Fator de Análise | Impacto na Aprovação | Nível de Importância |

|---|---|---|

| Cadastro Positivo | Histórico de pagamentos | Muito Alto |

| Relacionamento Bancário | Tempo e uso de produtos | Alto |

| Renda Mensal | Capacidade de pagamento | Alto |

| Score de Crédito | Probabilidade de inadimplência | Médio |

Ao combinar um bom histórico no Cadastro Positivo com um relacionamento bancário ativo, você aumenta significativamente suas chances de sucesso. Lembre-se de que a consistência é a chave para conquistar a confiança das instituições financeiras a longo prazo.

Impacto da renda mensal na aprovação de cartões de crédito

A sua capacidade de pagamento é o principal termômetro utilizado pelas instituições financeiras hoje. Ao solicitar um cartão de crédito, o banco avalia se os seus ganhos mensais são suficientes para cobrir os gastos que você pretende realizar. Esse processo é um dos pilares que sustentam a sua pontuação aprovação dentro dos sistemas internos das grandes instituições.

A relação entre limite de crédito e capacidade de pagamento

O limite concedido não é um valor aleatório, mas sim um cálculo baseado no seu orçamento mensal. Os bancos buscam evitar que você comprometa uma parcela excessiva da sua renda com dívidas que se tornariam impagáveis a longo prazo. Manter um equilíbrio saudável entre o que você ganha e o que gasta é fundamental para garantir limites mais altos no futuro.

Quando o seu limite é compatível com a sua realidade financeira, o risco de inadimplência diminui drasticamente. Isso demonstra ao mercado que você possui um controle consciente sobre o seu cartão de crédito, o que fortalece a sua reputação perante os credores.

Como a comprovação de renda influencia a análise de risco

A comprovação de renda é o documento que valida as informações fornecidas no momento do cadastro. Ela permite que o banco determine o seu perfil de risco com maior precisão, ajustando as taxas e as condições de crédito oferecidas. Sem essa comprovação, a instituição pode ter dificuldades em definir um limite inicial adequado para o seu perfil.

É importante lembrar que a transparência na apresentação dos seus rendimentos impacta diretamente a sua pontuação aprovação. Ao fornecer dados corretos e atualizados, você facilita a análise do banco e aumenta as chances de obter um produto financeiro que atenda às suas necessidades reais.

Principais motivos para a negativa de cartões de crédito

Entender por que o seu pedido de cartão de crédito foi recusado é o primeiro passo para mudar esse cenário. Receber uma negativa pode ser uma experiência frustrante, mas identificar os erros comuns permite que você ajuste sua estratégia financeira com mais clareza.

Endividamento excessivo e comprometimento da renda

O endividamento elevado é um dos fatores que mais pesam contra a sua aprovação cartão. Quando você compromete uma parcela muito grande da sua renda mensal com o pagamento de dívidas, os bancos entendem que o risco de inadimplência é alto.

Manter o comprometimento da renda abaixo de 30% é uma regra de ouro para quem busca crédito. Se as suas parcelas atuais já consomem quase todo o seu salário, a instituição financeira dificilmente liberará um novo limite de cartão de crédito.

Consultas frequentes ao CPF em um curto período

Muitas pessoas não sabem, mas realizar diversas solicitações em um curto intervalo de tempo pode prejudicar o seu score para ser aprovado. Esse comportamento é interpretado pelos sistemas de análise como um sinal de desespero financeiro ou busca desenfreada por crédito.

Cada consulta realizada por uma instituição financeira fica registrada no seu histórico. Quando o mercado percebe várias tentativas de aprovação cartão em poucos dias, o seu perfil é visto como de maior risco. Para proteger o seu score para ser aprovado, evite solicitar múltiplos produtos financeiros simultaneamente e foque em organizar suas finanças antes de tentar uma nova solicitação.

Estratégias eficazes para elevar seu Score rapidamente

Se você busca o cartão de crédito score mínimo ideal, saiba que pequenas mudanças de hábito fazem toda a diferença. Elevar sua pontuação exige disciplina e uma estratégia clara de gestão financeira pessoal para garantir que os bancos vejam você como um bom pagador.

Manutenção de dados cadastrais atualizados

Um passo simples, mas frequentemente negligenciado, é manter seus dados cadastrais sempre em dia junto aos birôs de crédito. Informações como endereço, telefone e renda atualizada permitem que as instituições tenham uma visão precisa sobre o seu perfil.

Quando seus dados estão corretos, o sistema de análise de risco funciona com maior eficiência. Manter o cadastro atualizado evita ruídos na comunicação e garante que seu histórico seja avaliado com base em informações reais e transparentes.

Pagamento de contas em dia e uso consciente do crédito

O pagamento de contas dentro do prazo é a forma mais eficaz de demonstrar responsabilidade aos bancos. Cada fatura paga pontualmente atua como um sinal positivo para o mercado, elevando gradualmente a sua reputação financeira.

Além disso, o uso consciente do limite disponível é fundamental para quem deseja atingir o score necessário cartão exigido pelas grandes instituições. Evite comprometer toda a sua renda com parcelamentos excessivos, pois isso pode ser interpretado como um sinal de alerta pelos algoritmos de crédito.

Seguindo essas orientações com constância, você estará muito mais próximo de conquistar o cartão de crédito score mínimo que deseja. Lembre-se de que a paciência é uma aliada, já que o score necessário cartão reflete o seu comportamento financeiro ao longo do tempo.

Diferenças entre cartões de entrada e cartões premium

Muitos consumidores falham ao solicitar cartões incompatíveis com sua realidade financeira atual. Compreender os requisitos score de cada categoria é o primeiro passo para evitar recusas desnecessárias e manter sua reputação bancária intacta.

Exigências para cartões de crédito sem anuidade

Os cartões de entrada, geralmente focados em isenção de anuidade, possuem uma política de concessão mais flexível. Eles são ideais para quem está começando a construir um histórico de crédito ou busca simplicidade no dia a dia.

Nesta categoria, o score mínimo aprovação costuma ser mais acessível, permitindo que pessoas com pontuação moderada consigam a liberação. Os bancos priorizam a regularidade do seu CPF e a ausência de restrições ativas nos órgãos de proteção ao crédito.

Requisitos específicos para cartões de alta renda

Já os cartões premium, como as categorias Black ou Infinite, exigem critérios muito mais rigorosos. Além de comprovar uma renda mensal elevada, você precisará demonstrar um relacionamento sólido com a instituição financeira.

Os requisitos score para estes produtos são significativamente mais altos, refletindo a necessidade de um perfil de baixo risco para o banco. O score mínimo aprovação para cartões de alta renda é um indicador de que você possui um histórico de pagamentos impecável e capacidade de gerenciar limites elevados.

| Característica | Cartão de Entrada | Cartão Premium |

|---|---|---|

| Renda Mínima | Baixa ou inexistente | Elevada |

| Anuidade | Geralmente gratuita | Cobrada (ou isenta por gastos) |

| Exigência de Score | Moderada | Muito alta |

Avaliar essas diferenças antes de realizar uma solicitação é uma estratégia inteligente. Ao alinhar seu perfil aos produtos corretos, você aumenta suas chances de sucesso e evita consultas desnecessárias que podem impactar sua pontuação.

O que mudou nas políticas de crédito após as recentes regulamentações

O mercado financeiro brasileiro passou por transformações profundas que alteraram a forma como você obtém crédito. As novas normas estabelecidas pelos órgãos reguladores visam tornar o sistema mais justo, equilibrado e eficiente para todos os usuários.

Essas mudanças impactam diretamente a sua pontuação para aprovação, garantindo que a análise do seu perfil seja feita com base em critérios mais objetivos. A evolução do setor busca reduzir a assimetria de informações entre as instituições e os clientes.

Transparência na concessão de crédito pelos bancos

A transparência tornou-se um pilar fundamental na relação entre bancos e consumidores. Agora, as instituições financeiras são obrigadas a fornecer informações mais claras sobre os motivos que levam à recusa ou à concessão de limites.

“A clareza nas regras de crédito é o primeiro passo para que o consumidor possa gerir sua vida financeira com autonomia e responsabilidade.”

Essa abertura permite que você entenda exatamente quais fatores estão pesando na sua pontuação para aprovação. Com processos mais transparentes, é possível identificar pontos de melhoria e ajustar seus hábitos financeiros de forma estratégica.

Novas ferramentas de análise de dados e inteligência artificial

A tecnologia revolucionou a maneira como os bancos avaliam o seu risco de crédito. O uso de inteligência artificial e algoritmos avançados permite uma análise muito mais precisa e personalizada do seu comportamento financeiro.

Diferente dos modelos antigos, essas ferramentas conseguem processar um volume gigantesco de dados em tempo real. Isso significa que a sua pontuação para aprovação reflete melhor a sua realidade atual, considerando padrões de consumo e pagamentos que antes passavam despercebidos.

Ao adotar essas inovações, os bancos conseguem oferecer produtos mais adequados ao seu perfil. Acompanhar essa evolução tecnológica é um diferencial importante para quem deseja manter uma reputação sólida no mercado financeiro.

Conclusão

A jornada para obter um cartão de crédito em instituições como Itaú, Bradesco ou Santander exige uma visão estratégica sobre suas finanças. O sucesso na aprovação vai além de números isolados, pois reflete o equilíbrio entre seus hábitos de consumo e a responsabilidade com suas obrigações mensais.

Você detém o controle sobre sua reputação no mercado. Ao priorizar o pagamento pontual de boletos e manter seus dados atualizados no Cadastro Positivo, você constrói uma base sólida para futuras solicitações. Cada ação consciente fortalece sua imagem perante os algoritmos de análise de risco dos grandes bancos.

Transforme o monitoramento do seu CPF em um hábito constante. A paciência é uma aliada poderosa na construção de um perfil financeiro robusto e confiável. Continue acompanhando sua evolução e ajuste suas estratégias conforme necessário para alcançar seus objetivos de crédito.

Qual é o seu próximo passo para melhorar sua pontuação hoje? Compartilhe suas dúvidas ou experiências nos canais de atendimento das instituições financeiras. Sua dedicação agora abrirá portas para melhores condições e benefícios exclusivos no futuro.

FAQ

Qual é o score para cartão considerado ideal para aprovação nos grandes bancos?

Para aumentar suas chances de aprovação cartão de crédito em instituições como Itaú, Bradesco e Santander, o ideal é que sua pontuação esteja acima de 600 pontos. Embora não exista uma regra absoluta, essa faixa é vista pelo mercado como de “baixo risco”, sendo o score necessário cartão para acessar melhores limites e condições.

Existe uma pontuação mínima cartão para conseguir produtos sem anuidade?

Para cartões de entrada e sem anuidade, como os oferecidos pelo Nubank ou Banco Inter, a pontuação mínima costuma ser um pouco mais flexível, girando em torno de 400 a 500 pontos. No entanto, atingir o cartão de crédito score mínimo não garante a aprovação, pois outros critérios aprovação cartão, como o histórico de pagamentos, também são pesados na balança.

Por que minha pontuação para aprovação varia entre o Serasa e o Boa Vista?

Isso ocorre porque cada birô de crédito utiliza modelos estatísticos e algoritmos próprios para calcular o risco. O Serasa pode dar mais peso ao seu comportamento de consumo atual, enquanto o Boa Vista pode focar em dados históricos diferentes. Por isso, os requisitos score podem parecer distintos em cada plataforma, influenciando o seu score para ser aprovado dependendo de qual fonte o banco consulta.

O que mais influencia a aprovação cartão além da pontuação?

Além do score para cartão, os bancos analisam o seu Cadastro Positivo, sua renda mensal comprovada, a estabilidade no emprego e o seu relacionamento prévio com a instituição. Se você já utiliza outros produtos do Banco do Brasil, por exemplo, suas chances de aprovação cartão aumentam, mesmo que sua pontuação não seja a mais alta do mercado.

Como posso melhorar minha pontuação aprovação em curto prazo?

Para elevar seus requisitos score de forma eficaz, mantenha seus dados cadastrais sempre atualizados nos birôs de crédito, pague suas contas rigorosamente em dia e evite solicitar vários cartões simultaneamente. Consultas frequentes ao seu CPF em um curto período podem reduzir seu score mínimo aprovação, sinalizando uma necessidade urgente de crédito ao mercado.

Qual a importância da renda mensal na definição do limite do cartão de crédito?

A renda mensal é o que define a sua capacidade de pagamento. Mesmo que você tenha o score para ser aprovado, o banco usará sua renda para estipular um limite que não comprometa mais do que 30% do seu orçamento. Em cartões premium, como o The Platinum Card da American Express, a renda alta é um requisito tão importante quanto a pontuação para aprovação.

Ter um bom score para cartão garante limites altos imediatamente?

Não necessariamente. O score necessário cartão serve para abrir as portas da instituição. O limite alto geralmente é conquistado com o tempo, através de um bom relacionamento bancário e do uso consciente do crédito. A pontuação mínima cartão apenas indica que você é um pagador confiável, mas o limite cresce conforme você demonstra fidelidade ao banco escolhido.

By

By